Qu'est-ce que la valeur nette immobilière ?

La valeur nette immobilière (« home equity ») représente la part de votre bien qui vous appartient réellement. Il s'agit de la différence entre la valeur de marché actuelle de votre logement et le montant que vous devez encore au titre de votre prêt immobilier et de tout autre emprunt garanti par le bien. À mesure que vous remboursez votre crédit et que la valeur de votre logement augmente, cette part nette s'accroît. Elle constitue un indicateur clé du patrimoine d'un ménage et détermine la somme que vous pouvez emprunter via un prêt sur la valeur nette ou une ligne de crédit hypothécaire (HELOC). À noter : ces produits sont surtout développés aux États-Unis ; en France, on parlera plutôt de prêt hypothécaire ou de rachat de crédit, dont les règles diffèrent.

Comment utiliser ce calculateur

Indiquez la valeur de marché actuelle estimée de votre logement ainsi que le solde total restant dû sur votre prêt. Le calculateur affiche immédiatement votre valeur nette en euros, cette valeur exprimée en pourcentage du bien, et votre ratio prêt-valeur (LTV). Les prêteurs autorisent généralement à emprunter sur cette valeur nette jusqu'à ce que le LTV combiné atteigne environ 80 à 85 %.

La formule expliquée

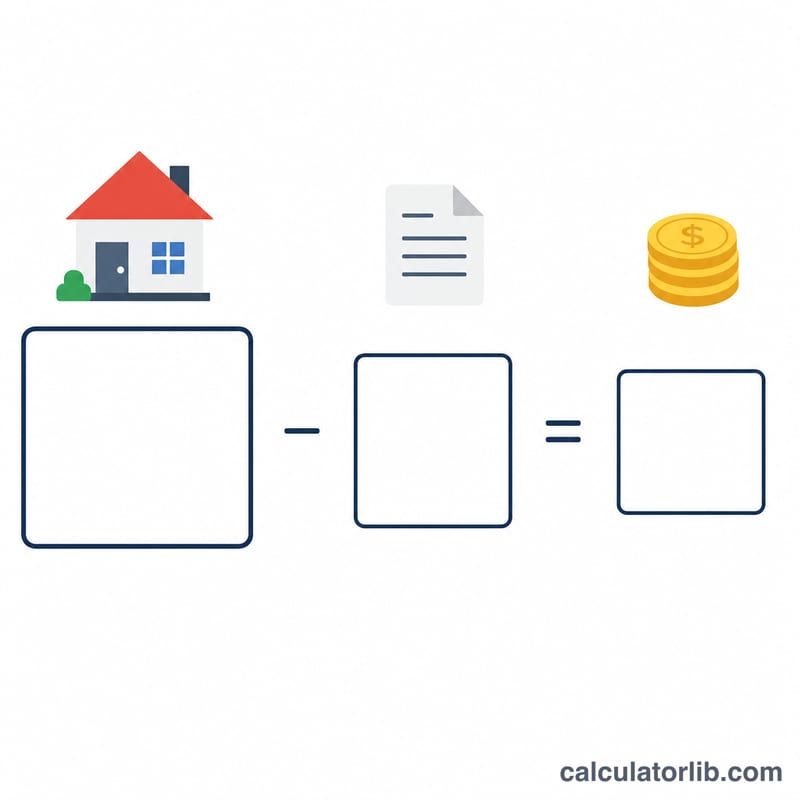

Le calcul est simple : $$\text{Valeur nette} = \text{Valeur du logement} - \text{Solde du prêt}$$. Pour l'exprimer en pourcentage, divisez la valeur nette par la valeur du logement, puis multipliez par 100. Le ratio LTV en est la vision inverse : le solde du prêt divisé par la valeur du logement, multiplié par 100. Un LTV plus faible (donc une valeur nette plus élevée) signifie moins de risque pour les prêteurs et de meilleures conditions d'emprunt pour vous.

Exemple chiffré

Supposons que votre logement vaut 400 000 $ et qu'il vous reste 250 000 $ à rembourser sur votre prêt. Votre valeur nette s'élève à \(400\,000\,\$ - 250\,000\,\$ = 150\,000\,\$\) 150 000 $. En pourcentage, cela donne \(150\,000\,\$ \div 400\,000\,\$ \times 100 = 37{,}5\,\%\) 37,5 %. Votre LTV est de \(250\,000\,\$ \div 400\,000\,\$ \times 100 = 62{,}5\,\%\) 62,5 %.

Questions fréquentes

Comment augmenter ma valeur nette immobilière ? Remboursez votre prêt plus rapidement, effectuez des versements supplémentaires sur le capital, ou réalisez des travaux qui augmentent la valeur de marché de votre logement.

Quel pourcentage de valeur nette viser ? De nombreux prêteurs souhaitent que vous conserviez au moins 15 à 20 % de valeur nette, soit un LTV de 80 à 85 % ou moins, avant d'accorder un nouvel emprunt.

La valeur du logement correspond-elle au prix d'achat ? Non : utilisez la valeur de marché actuelle (issue d'une expertise récente ou de ventes comparables), et non le prix d'achat initial, pour obtenir un résultat fiable.