Konut Öz Sermayesi Nedir?

Konut öz sermayesi, gayrimenkulünüzün gerçekten size ait olan kısmıdır. Evinizin güncel piyasa değeri ile ipotek krediniz ve mülk üzerinde teminat gösterilen diğer borçlarınızdan kalan tutar arasındaki farktır. Kredinizi geri ödedikçe ve evinizin değeri arttıkça öz sermayeniz büyür. Öz sermaye, hane halkı servetinin önemli bir göstergesi olup konut teminatlı kredi veya kredi limiti (ABD'deki adıyla HELOC) yoluyla ne kadar borçlanabileceğinizi belirler.

Bu Hesaplama Aracı Nasıl Kullanılır?

Evinizin güncel tahmini piyasa değerini ve ipotek kredinizden kalan toplam bakiyeyi girin. Araç, öz sermayenizi tutar olarak, evin değerine oranla yüzde olarak ve kredi/değer (LTV) oranı olarak anında hesaplar. Borç verenler genellikle, birleşik LTV oranınız yaklaşık %80–85'e ulaşana kadar öz sermayeniz üzerinden borçlanmanıza izin verir. (Türkiye'de bankaların konut kredisi limitleri ve teminat oranları farklı düzenlemelere tabidir.)

Formül Açıklaması

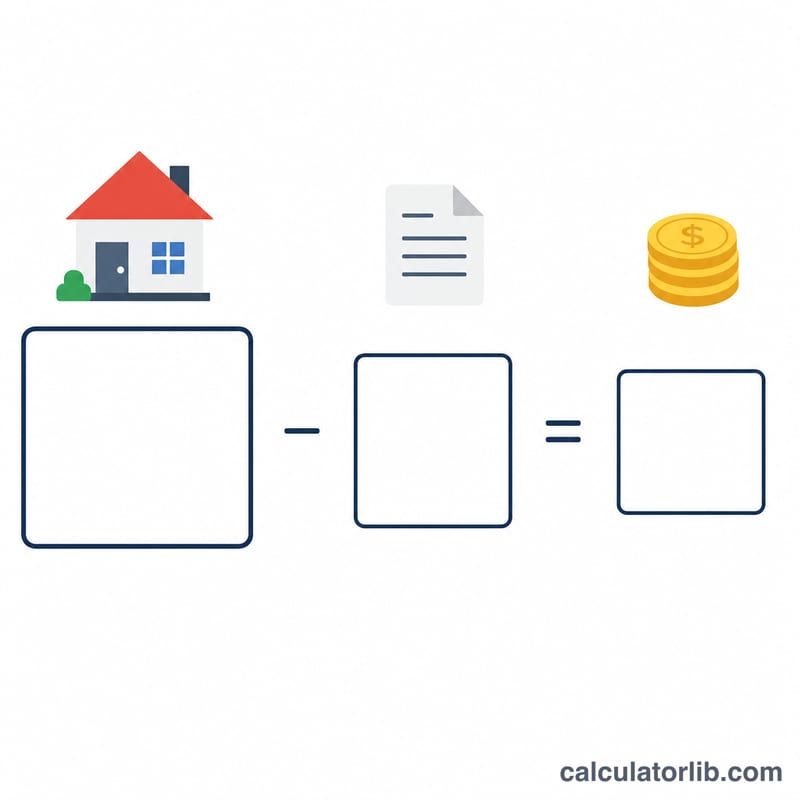

Hesaplama oldukça basittir: $$\text{Öz Sermaye} = \text{Konut Değeri} - \text{İpotek Bakiyesi}$$. Bunu yüzde olarak ifade etmek için öz sermayeyi konut değerine bölüp 100 ile çarpın. LTV oranı ise bunun tersidir; ipotek bakiyesinin konut değerine bölünüp 100 ile çarpılmasıyla bulunur. Daha düşük bir LTV (yani daha yüksek öz sermaye), borç verenler için daha az risk ve sizin için daha iyi borçlanma koşulları anlamına gelir.

Örnek Hesaplama

Diyelim ki eviniz 400.000 $ değerinde ve ipotek kredinizden 250.000 $ borcunuz kaldı. Öz sermayeniz $$400.000\ \$ - 250.000\ \$ = 150.000\ \$$$ olur. Yüzde olarak bu, $$150.000\ \$ \div 400.000\ \$ \times 100 = 37{,}5\%$$ demektir. LTV oranınız ise $$250.000\ \$ \div 400.000\ \$ \times 100 = 62{,}5\%$$'tir.

Sık Sorulan Sorular

Konut öz sermayemi nasıl artırabilirim? İpotek kredinizi daha hızlı ödeyerek, ek anapara ödemeleri yaparak ya da evinizin piyasa değerini yükseltecek iyileştirmeler yaparak artırabilirsiniz.

İyi bir öz sermaye oranı nedir? Birçok borç veren, ek borçlanma onayı vermeden önce en az %15–20 öz sermaye, yani %80–85 veya daha düşük bir LTV oranı korumanızı ister.

Konut değeri, satın alırken ödediğim fiyat mı? Hayır. Doğru bir sonuç için orijinal satın alma fiyatını değil, güncel piyasa değerini (yakın tarihli bir ekspertiz veya benzer satışlardan elde edilen değeri) kullanın.