Что такое калькулятор кредита под залог недвижимости?

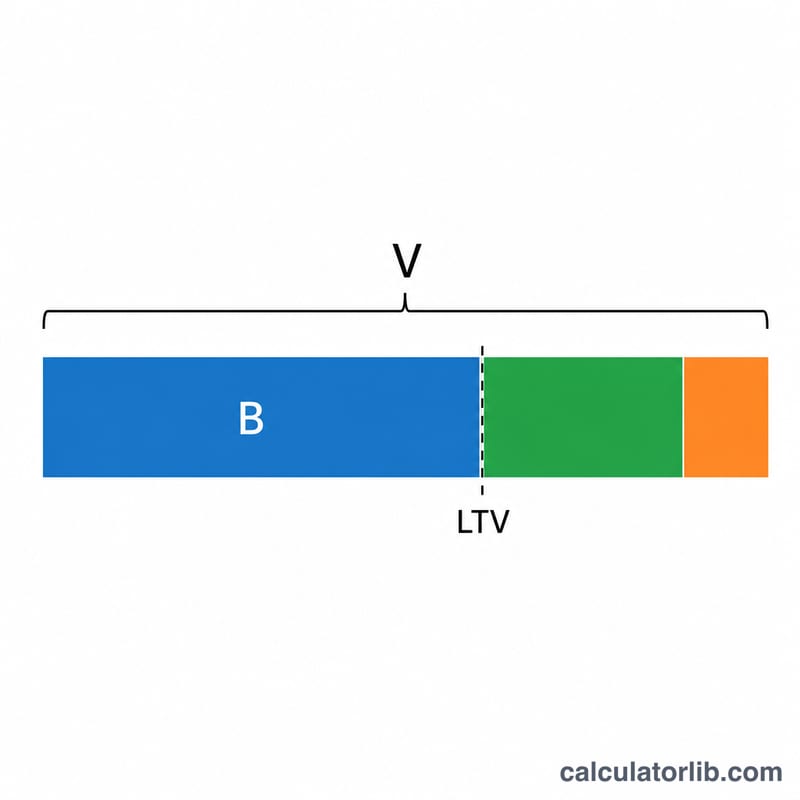

Кредит под залог жилья позволяет занять деньги под ту часть стоимости дома, которая уже фактически принадлежит вам. Этот калькулятор показывает два главных значения: какую сумму вы реально можете получить и каким будет фиксированный ежемесячный платёж после оформления кредита. Укажите стоимость недвижимости, текущий остаток по ипотеке, максимальное соотношение кредита к стоимости (LTV), процентную ставку и срок — и получите подробный расчёт мгновенно.

Как пользоваться калькулятором

Начните с текущей рыночной стоимости вашего жилья и непогашенного остатка по ипотеке. Большинство кредиторов разрешают занимать в сумме до 80–90% LTV, поэтому укажите в поле LTV лимит вашего банка. Введите годовую процентную ставку по кредиту под залог и выберите срок (обычно от 5 до 30 лет). Калькулятор рассчитает доступную сумму, ежемесячный платёж, общую сумму выплат и итоговую переплату по процентам.

Как работает формула

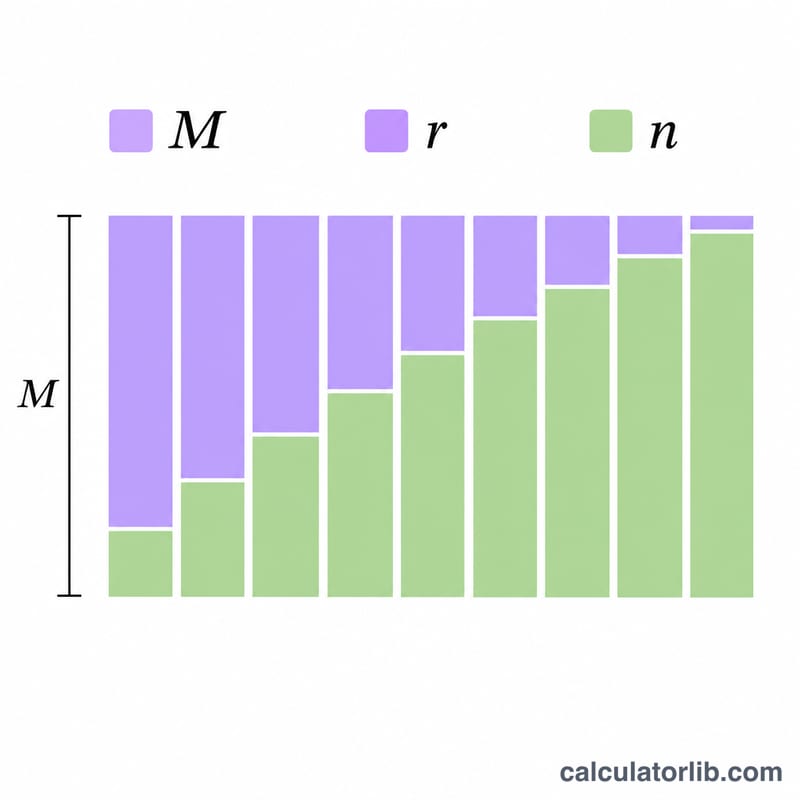

Сначала вычисляется доступная сумма кредита по формуле $$P = V \times \text{LTV} - B$$, где V — стоимость недвижимости, LTV — доля кредита к стоимости, а B — текущий остаток по ипотеке. Затем ежемесячный платёж рассчитывается по стандартной формуле аннуитета $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$, где \(r\) — месячная процентная ставка (годовая ставка ÷ 12), а \(n\) — общее число ежемесячных платежей (число лет × 12).

Разбор примера

Предположим, ваш дом стоит $400 000, остаток по ипотеке — $250 000, банк допускает LTV 80%, ставка составляет 7,5%, а срок — 15 лет. Максимальная сумма = \(400\,000 \times 0{,}80 = \$320\,000\); за вычетом ипотеки в $250 000 остаётся $70 000 доступного капитала. При месячной ставке 0,625% и 180 платежах ежемесячный взнос составит примерно $649, а общая переплата по процентам — около $46 800.

Частые вопросы

Что такое LTV? LTV (loan-to-value) — это процент стоимости жилья, который могут составить все кредиты, обеспеченные этим жильём. Лимит LTV в 80% для дома стоимостью $400 000 означает $320 000 совокупного долга.

Это то же самое, что HELOC? Нет. Кредит под залог недвижимости — это единовременная сумма с фиксированными платежами, именно её рассчитывает этот инструмент. HELOC — это возобновляемая кредитная линия с плавающими платежами.

Почему доступная сумма равна нулю? Если остаток по ипотеке превышает стоимость жилья, умноженную на лимит LTV, занять под залог нечего, поэтому результат ограничивается нулём.