Что такое калькулятор одобрения ипотеки?

Этот калькулятор оценивает максимальную сумму ипотеки, на которую вы можете рассчитывать, исходя из вашей платёжеспособности. Банки крайне редко выдают кредит, опираясь лишь на стоимость недвижимости, — для них важно, какую часть ежемесячного дохода вы можете без напряжения направлять на погашение долгов. Ключевой показатель здесь — FOIR (Fixed Obligation to Income Ratio, отношение фиксированных обязательств к доходу), то есть доля месячного дохода, которая может уходить на все кредитные платежи вместе взятые. Инструмент универсален и работает с любой валютой; при этом нормы FOIR и процентные ставки отличаются у разных банков и в разных странах. Обратите внимание: показатель FOIR широко применяется, например, в Индии — в России банки обычно используют похожий по смыслу показатель долговой нагрузки (ПДН), который рассчитывается несколько иначе, поэтому итоговое решение вашего банка может отличаться.

Как пользоваться

Укажите чистый ежемесячный доход, сумму уже имеющихся ежемесячных платежей по кредитам, значение FOIR, которое применяет ваш банк (обычно 40–55%), годовую процентную ставку и срок кредита в годах. Калькулятор сначала определит максимально допустимый ежемесячный платёж, а затем переведёт его в наибольшую сумму основного долга, которую этот платёж способен «потянуть» за выбранный срок.

Разбор формулы

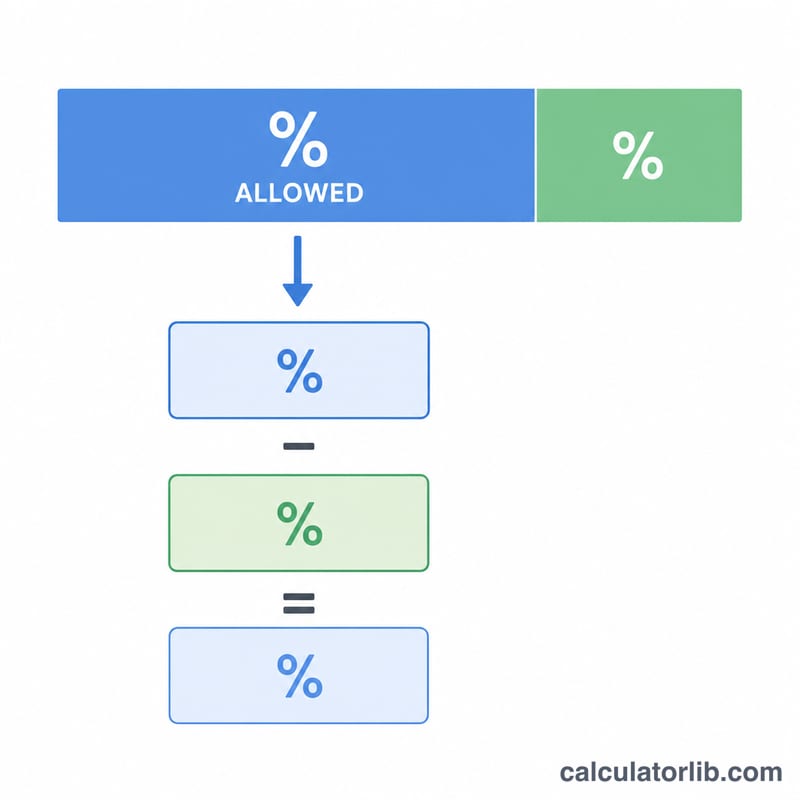

Сначала вычисляется Макс.платёж = Доход × (FOIR/100) − Текущие платежи. Это сумма, которая остаётся на новый кредит каждый месяц. Затем максимальный основной долг рассчитывается как приведённая стоимость потока этих платежей: Макс.кредит = Макс.платёж × (1 − (1+i)⁻ⁿ) / i, где i — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а n — общее число ежемесячных платежей (годы × 12). Это можно записать так:

$$L = E \cdot \frac{1 - (1+i)^{-n}}{i}$$где

$$\left\{ \begin{aligned} E &= \text{Income} \cdot \frac{\text{FOIR}}{100} - \text{Existing EMI} \\ i &= \dfrac{\text{Rate}}{1200} \\ n &= 12 \cdot \text{Years} \end{aligned} \right.$$

Пример расчёта

Допустим, ваш доход составляет 60 000, текущие платежи — 5 000, FOIR равен 50%, ставка — 9% годовых, а срок — 20 лет. Тогда Макс.платёж \(= 60\,000 \times 0{,}50 - 5\,000 = 25\,000\). При \(i = 0{,}0075\) и \(n = 240\) множитель

$$\frac{1 - 1{,}0075^{-240}}{0{,}0075} \approx 111{,}145,$$что даёт максимальную сумму кредита около 2 778 627.

Частые вопросы

Какой FOIR считается хорошим? Многие банки ограничивают FOIR на уровне 40–55% чистого дохода; чем ниже показатель, тем проще получить одобрение.

Гарантирует ли это одобрение? Нет. Это лишь оценка. Реальное решение зависит также от кредитной истории, возраста, занятости и политики конкретного банка.

Можно ли повысить шансы на одобрение? Да — сократите текущие платежи, выберите более длинный срок, привлеките созаёмщика или найдите кредит с более низкой ставкой.