Что такое калькулятор платежей по кредитной линии?

Кредитная линия (LOC) или кредитная линия под залог недвижимости (HELOC, распространена в США) позволяет брать средства в пределах одобренного лимита и платить проценты только за фактически использованную сумму. Этот калькулятор показывает ежемесячный платёж двумя способами: платёж только по процентам (типичен для «периода выборки» HELOC) и полностью аннуитетный платёж, который погашает долг до нуля за выбранный срок. Обратите внимание: HELOC — это американский инструмент, в России похожие схемы обычно оформляются как невозобновляемые кредиты под залог или кредитные карты, и условия могут отличаться.

Как пользоваться калькулятором

Укажите текущую задолженность, годовую процентную ставку (APR), срок погашения в месяцах и выберите тип платежа. Калькулятор покажет ежемесячный платёж, общую сумму процентов за весь срок и итоговую сумму к выплате.

Как устроена формула

Сначала переведём годовую ставку в месячную: \(i = \text{APR} \div 100 \div 12\). При платеже только по процентам вы каждый месяц погашаете лишь начисленные проценты:

$$\text{PMT} = \text{Остаток} \times i$$— при этом основной долг не уменьшается. Для аннуитетного платежа используется стандартная формула:

$$\text{PMT} = \frac{\text{Остаток} \times i}{1 - (1 + i)^{-n}}$$где \(n\) — число месяцев. Если ставка равна 0%, аннуитетный платёж считается просто как \(\text{Остаток} \div n\).

Пример расчёта

Допустим, ваш долг составляет $25 000 под 8,5% годовых. Месячная ставка:

$$0{,}085 \div 12 = 0{,}00708333$$Только проценты:

$$25\,000 \times 0{,}00708333 \approx \textbf{177{,}08\ \$ \text{ в месяц}}$$За 120 месяцев это $21 250 процентов, при этом основной долг $25 000 остаётся прежним. Если перейти на аннуитетный платёж на 120 месяцев, ежемесячная сумма вырастет примерно до $309,96, зато долг будет полностью погашен.

Частые вопросы

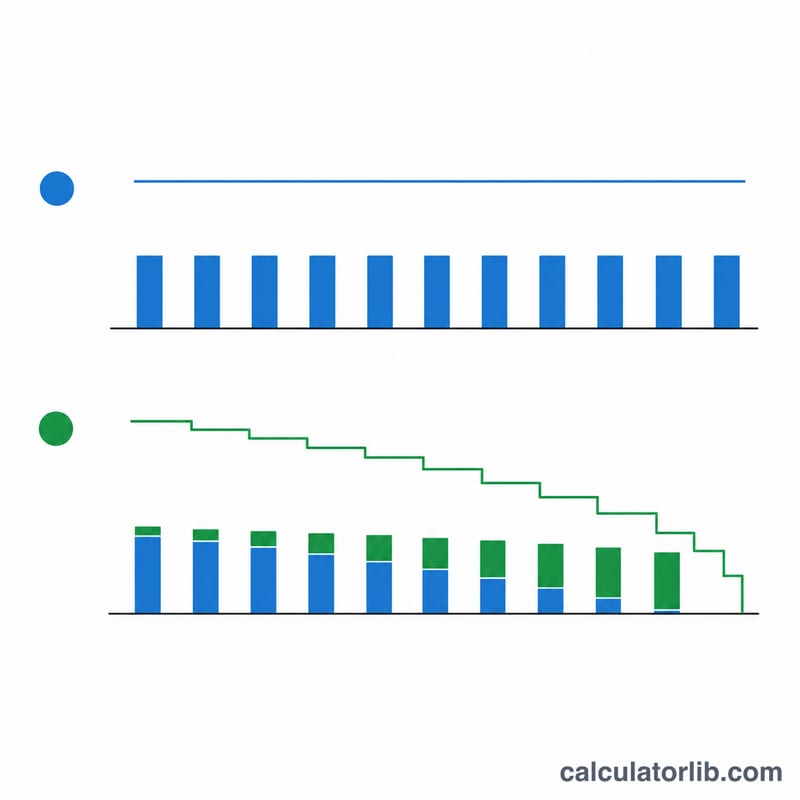

Почему платёж только по процентам меньше? Потому что вы не погашаете основной долг — сумма задолженности (а значит, и будущие проценты) остаётся неизменной.

Что происходит после периода выборки HELOC? Многие HELOC переходят с режима «только проценты» на аннуитет, из-за чего платёж резко возрастает — так называемый «платёжный шок». Просчитайте оба сценария заранее.

Меняется ли ставка? Большинство HELOC используют плавающую ставку, привязанную к базовой (prime rate), поэтому реальный платёж может расти или снижаться. Этот калькулятор для оценки использует фиксированную ставку.