Что такое калькулятор APR займа «до зарплаты»?

Микрозаймы «до зарплаты» (payday loans) рекламируют свою стоимость как небольшую фиксированную комиссию — например, «15 $ за каждые занятые 100 $». На первый взгляд это кажется недорогим, но поскольку заём возвращается всего через пару недель, годовая стоимость оказывается колоссальной. Этот калькулятор переводит фиксированную комиссию в настоящую годовую процентную ставку (APR), чтобы вы могли сравнить такой заём с кредитной картой, потребительским кредитом или любым другим видом займа на равных условиях. APR — это западный стандарт раскрытия стоимости кредита; в России аналогичный показатель называется ПСК (полная стоимость кредита), и его принципы во многом схожи.

Как пользоваться калькулятором

Введите три числа: сумму займа (то, что вы реально получаете на руки), общую комиссию за заём и срок в днях до момента погашения. Калькулятор покажет эффективную годовую ставку APR, размер комиссии в процентах от суммы займа и итоговую сумму к возврату.

Разбор формулы

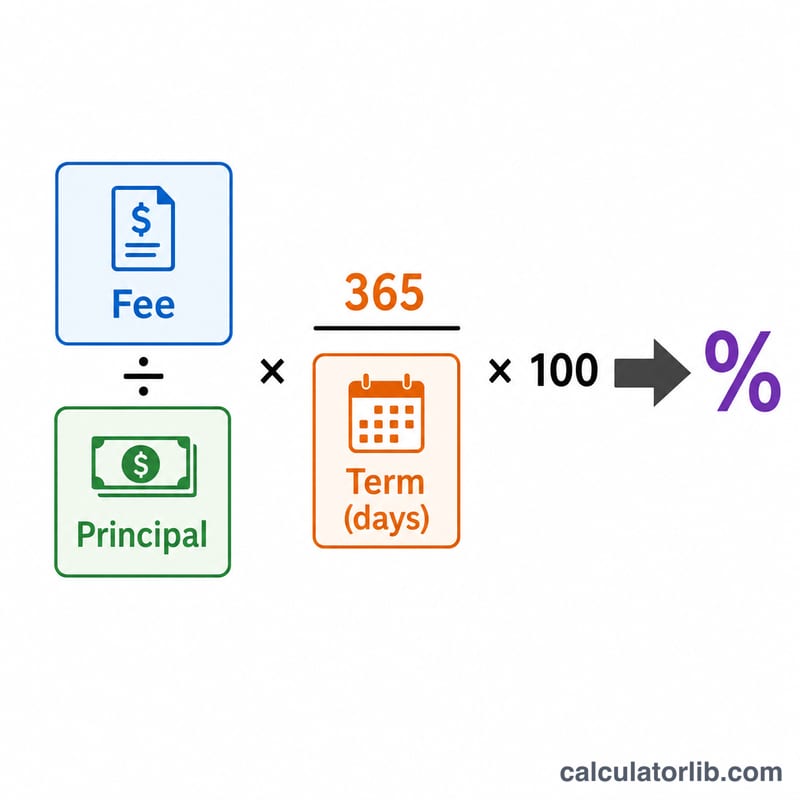

Годовая ставка APR рассчитывается так:

$$\text{APR} = \frac{\text{Комиссия}}{\text{Сумма займа}} \times \frac{365}{\text{Срок в днях}} \times 100\%$$

Первая часть, \(\frac{\text{Комиссия}}{\text{Сумма займа}}\), — это стоимость займа за весь его срок. Умножение на \(\frac{365}{\text{Срок}}\) приводит эту стоимость к годовому масштабу: оплата за 14 дней пересчитывается на целый год. Умножение на 100 переводит результат в проценты. Это простой (без капитализации) APR — стандартный способ раскрытия стоимости коротких займов.

Пример расчёта

Вы берёте 500 $ и обязуетесь вернуть 575 $ через 14 дней. Комиссия составляет 75 $. Это 15 % от суммы займа (\(75\,\$ \div 500\,\$\)). В пересчёте на год: $$0{,}15 \times \frac{365}{14} \times 100 = 391{,}07\,\%\ \text{годовых (APR)}$$ Заём, который выглядел как скромная плата в 75 $, на деле означает кредит почти под 391 % годовых.

Частые вопросы

Почему ставка APR такая высокая? Потому что комиссия берётся за очень короткий срок. Пересчёт на год предполагает, что вы продлеваете заём снова и снова в течение всего года, — именно так становится видна реальная цена жизни в долг «до зарплаты».

Учитывается ли здесь капитализация процентов? Нет. Используется метод простого APR, применяемый в стандартном раскрытии стоимости займов. Многократное продление займа сделало бы реальную стоимость ещё выше.

Какой срок указывать? Укажите количество дней между моментом получения денег и датой полного погашения — обычно это срок до вашей следующей зарплаты.