ما هي حاسبة معدل الفائدة السنوي لقروض الراتب؟

تروّج قروض الراتب (Payday Loans) لتكلفتها على أنها رسم ثابت بسيط — مثلاً «15 دولاراً مقابل كل 100 دولار تقترضها». يبدو ذلك زهيداً، لكن لأن القرض يُسدَّد خلال أسبوعين فقط، فإن التكلفة على أساس سنوي تصبح هائلة. تحوّل هذه الحاسبة الرسم الثابت إلى معدل فائدة سنوي حقيقي (APR)، لتتمكن من مقارنة قرض الراتب ببطاقات الائتمان أو القروض الشخصية أو أي شكل آخر من التمويل على قدم المساواة. تجدر الإشارة إلى أن قروض الراتب منتشرة خصوصاً في الولايات المتحدة وبريطانيا، وقد تختلف القوانين المنظِّمة لها وأسماؤها من دولة عربية إلى أخرى، كما تُحرَّم الفائدة الربوية في كثير من السياقات؛ لكن مبدأ الحساب يبقى واحداً.

طريقة الاستخدام

أدخل ثلاثة أرقام: المبلغ الأساسي (المبلغ الذي تتسلمه فعلياً)، وإجمالي الرسوم المفروضة على القرض، ومدة القرض بالأيام حتى موعد السداد. تعرض لك الحاسبة معدل الفائدة السنوي الفعلي، والرسوم كنسبة مئوية من المبلغ الأساسي، وإجمالي المبلغ الذي ستسدده.

شرح المعادلة

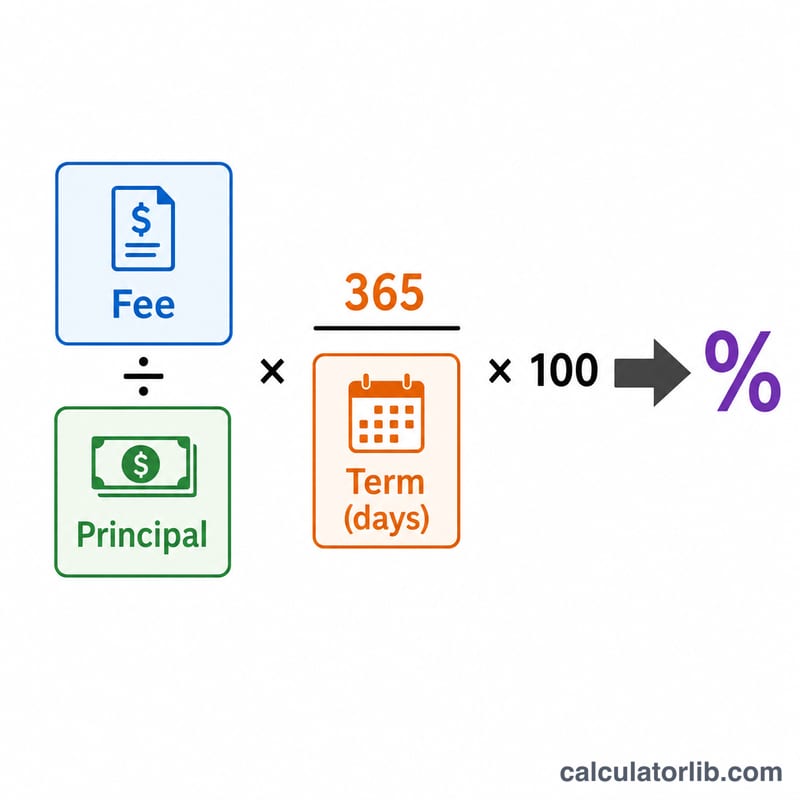

يُحسب معدل الفائدة السنوي على النحو التالي:

$$\text{APR} = \frac{\text{الرسوم}}{\text{المبلغ الأساسي}} \times \frac{365}{\text{المدة بالأيام}} \times 100$$

الحدّ الأول، الرسوم ÷ المبلغ الأساسي، يمثّل تكلفة القرض خلال مدته. وضربه في 365 ÷ المدة يحوّل هذه التكلفة إلى أساس سنوي — أي توسيع رسمٍ مدته 14 يوماً ليشمل عاماً كاملاً. أما الضرب في 100 فيحوّلها إلى نسبة مئوية. هذا معدل فائدة سنوي بسيط (دون فائدة مركبة)، وهو الأسلوب القياسي للإفصاح عن تكلفة التمويل قصير الأجل.

مثال محلول

لنفترض أنك اقترضت 500 دولار واتفقت على سداد 575 دولاراً خلال 14 يوماً. تبلغ الرسوم 75 دولاراً، أي 15% من المبلغ الأساسي (\(75 \div 500\)). وعلى أساس سنوي: $$0.15 \times \frac{365}{14} \times 100 = 391.07\%\ \text{معدل فائدة سنوي}$$ فالقرض الذي بدا مجرد رسم متواضع قدره 75 دولاراً هو في الحقيقة اقتراض بمعدل يقارب 391% سنوياً.

الأسئلة الشائعة

لماذا يكون معدل الفائدة السنوي مرتفعاً إلى هذا الحد؟ لأن الرسوم تُفرض خلال مدة قصيرة جداً. والحساب على أساس سنوي يفترض أنك تجدّد القرض مراراً على مدى عام كامل، وهو ما يكشف التكلفة الحقيقية للاعتماد على قروض الراتب.

هل يشمل هذا الفائدة المركبة؟ لا. تعتمد الحاسبة على أسلوب الفائدة البسيطة المستخدَم في الإفصاحات القياسية عن تكلفة القروض. أما تجديد القرض عدة مرات فسيرفع التكلفة الفعلية أكثر فأكثر.

ما المدة التي ينبغي إدخالها؟ أدخل عدد الأيام بين تاريخ تسلّمك المال وتاريخ استحقاق السداد الكامل — وعادةً ما يكون ذلك حتى موعد راتبك التالي.