Qu'est-ce que le calculateur de TAEG pour prêt sur salaire ?

Les « payday loans » (prêts sur salaire, très répandus aux États-Unis et au Royaume-Uni) affichent leur coût sous la forme de frais fixes modestes — par exemple « 15 $ pour 100 $ empruntés ». À première vue, cela semble bon marché. Mais comme le prêt se rembourse en seulement deux semaines, le coût ramené à l'année devient colossal. Ce calculateur transforme ces frais fixes en véritable Taux Annuel Effectif Global (TAEG), afin de comparer un prêt sur salaire à une carte de crédit, à un prêt personnel ou à toute autre forme de crédit sur une base identique. À noter : ce type de produit n'existe pas en France sous cette forme, où les crédits à la consommation sont strictement encadrés par le taux d'usure.

Comment l'utiliser

Saisissez trois valeurs : le capital (le montant que vous recevez réellement), les frais totaux facturés pour le prêt et la durée en jours avant l'échéance de remboursement. Le calculateur affiche le TAEG effectif, le poids des frais en pourcentage du capital et le montant total que vous devrez rembourser.

La formule expliquée

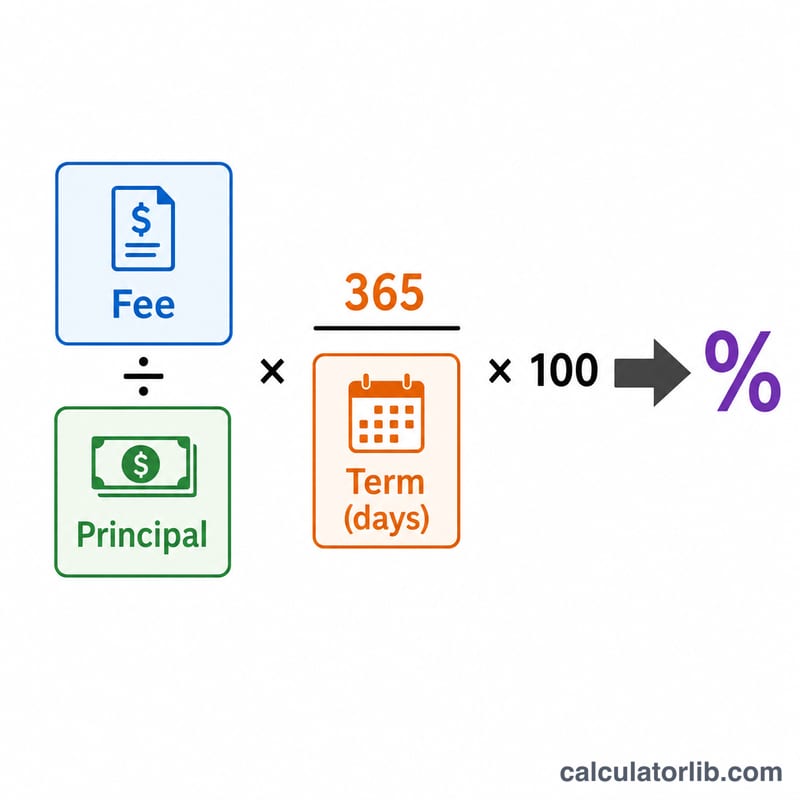

Le TAEG se calcule ainsi :

$$\text{TAEG} = \frac{\text{Frais}}{\text{Capital}} \times \frac{365}{\text{Durée en jours}} \times 100\%$$

Le premier terme, \(\text{Frais} \div \text{Capital}\), représente le coût du prêt sur sa durée. La multiplication par \(365 \div \text{Durée}\) annualise ce coût — elle ramène à une année entière des frais facturés pour 14 jours. La multiplication par 100 l'exprime en pourcentage. Il s'agit d'un TAEG simple (sans capitalisation des intérêts), qui correspond à la méthode standard de présentation du crédit à court terme.

Exemple chiffré

Vous empruntez 500 $ et vous vous engagez à rembourser 575 $ dans 14 jours. Les frais s'élèvent à 75 $, soit 15 % du capital (\(75\,\$ \div 500\,\$\)). Annualisé : $$0{,}15 \times \frac{365}{14} \times 100 = 391{,}07\ \% \text{ de TAEG}$$ Un prêt qui ressemblait à de simples frais de 75 $ revient en réalité à emprunter de l'argent à près de 391 % par an.

FAQ

Pourquoi le TAEG est-il si élevé ? Parce que les frais sont facturés sur une période très courte. L'annualisation revient à supposer que vous renouvelez le prêt en boucle pendant un an, ce qui révèle le coût réel du recours au crédit sur salaire.

Le calcul inclut-il la capitalisation ? Non. Il repose sur la méthode du TAEG en intérêts simples, utilisée dans les informations standard sur le coût des prêts. Renouveler un prêt plusieurs fois ferait grimper le coût réel encore plus haut.

Quelle durée dois-je indiquer ? Indiquez le nombre de jours entre le moment où vous recevez l'argent et la date d'échéance du remboursement intégral — généralement jusqu'à votre prochaine paie.