पेडे लोन APR कैलकुलेटर क्या है?

पेडे लोन (Payday Loan) अपनी लागत को एक छोटी-सी फ्लैट फीस के रूप में दिखाते हैं — जैसे "हर $100 उधार पर $15"। सुनने में यह सस्ता लगता है, लेकिन चूंकि यह कर्ज सिर्फ़ एक-दो हफ़्ते में चुकाना होता है, इसलिए सालाना आधार पर इसकी लागत बेहद ज़्यादा होती है। यह कैलकुलेटर उस फ्लैट फीस को असली वार्षिक प्रतिशत दर (APR) में बदल देता है, ताकि आप पेडे लोन की तुलना क्रेडिट कार्ड, पर्सनल लोन या किसी भी अन्य कर्ज से बराबरी के स्तर पर कर सकें। ध्यान दें कि पेडे लोन मुख्य रूप से अमेरिका और कुछ अन्य पश्चिमी देशों में आम हैं; भारत में इनके समकक्ष "सैलरी एडवांस" या कुछ इंस्टेंट लोन ऐप होते हैं, जिनकी असली लागत भी इसी फ़ॉर्मूले से निकाली जा सकती है।

इसका इस्तेमाल कैसे करें

तीन आंकड़े भरें: मूलधन (जो रकम आपको असल में मिलती है), लोन पर ली गई कुल फीस, और चुकाने तक की अवधि दिनों में। कैलकुलेटर आपको प्रभावी APR, मूलधन के प्रतिशत के रूप में फीस, और चुकाई जाने वाली कुल रकम बता देगा।

फ़ॉर्मूला समझें

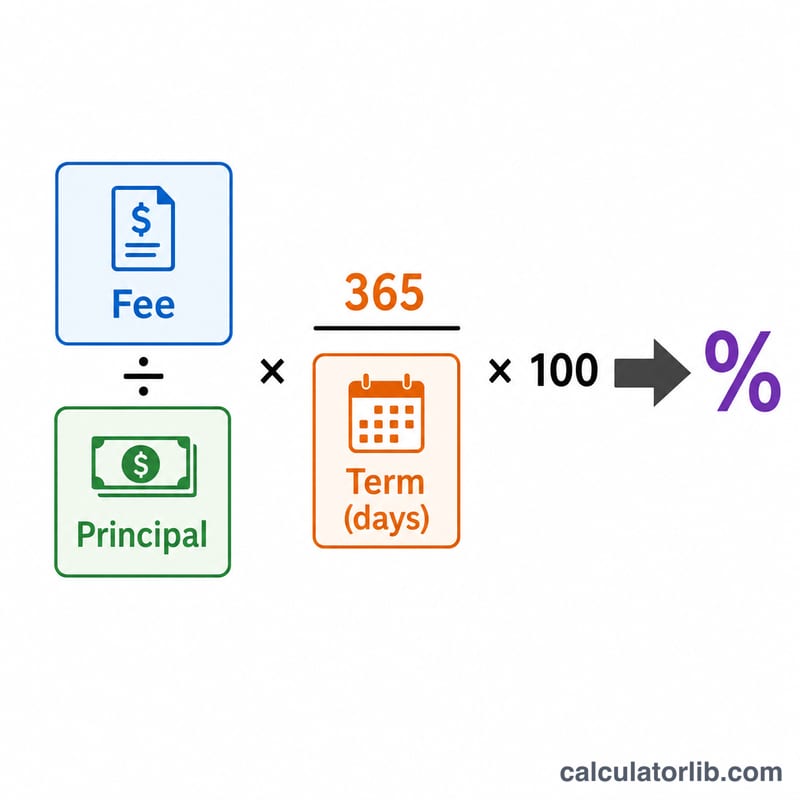

APR इस तरह निकाली जाती है:

$$\text{APR} = \frac{\text{Fee}}{\text{Principal}} \times \frac{365}{\text{Term (days)}} \times 100\%$$

पहला हिस्सा, फीस ÷ मूलधन, उस अवधि के लिए कर्ज की लागत बताता है। इसे 365 ÷ अवधि से गुणा करने पर यह लागत सालाना हो जाती है — यानी 14 दिन की फीस को पूरे साल के पैमाने पर ले आना। 100 से गुणा करने पर यह प्रतिशत में आ जाती है। यह एक सरल (बिना चक्रवृद्धि वाली) APR है, जो छोटी अवधि के कर्ज के लिए मानक डिस्क्लोज़र तरीका है।

उदाहरण से समझें

मान लीजिए आप $500 उधार लेते हैं और 14 दिन में $575 चुकाने पर सहमत होते हैं। फीस हुई $75। यह फीस मूलधन का 15% है (\(\$75 \div \$500\))। सालाना आधार पर: $$0.15 \times \frac{365}{14} \times 100 = 391.07\% \text{ APR}$$ जो लोन सिर्फ़ $75 की मामूली फीस जैसा लगता था, असल में वह लगभग 391% सालाना ब्याज पर पैसा उधार लेना है।

अक्सर पूछे जाने वाले सवाल

APR इतनी ज़्यादा क्यों है? क्योंकि फीस बहुत कम समय के लिए वसूली जाती है। सालाना करने का मतलब यह मानना है कि आप पूरे साल बार-बार यह लोन रिन्यू करते रहेंगे — और यही पेडे लोन पर निर्भर रहने की असली लागत उजागर करता है।

क्या इसमें चक्रवृद्धि ब्याज शामिल है? नहीं। यह मानक लोन लागत डिस्क्लोज़र में इस्तेमाल होने वाला सरल-ब्याज APR तरीका अपनाता है। अगर आप लोन को कई बार रोलओवर करते हैं, तो असली लागत और भी ज़्यादा बढ़ जाएगी।

मुझे कौन-सी अवधि भरनी चाहिए? उतने दिन भरें जितने आपको पैसा मिलने और पूरी रकम चुकाने के बीच हैं — आमतौर पर आपकी अगली तनख़्वाह तक।