¿Qué es la calculadora de TAE de préstamos payday?

Los préstamos de día de pago (los llamados payday loans, muy habituales en Estados Unidos y otros países anglosajones) anuncian su coste como una pequeña comisión fija, por ejemplo «15 $ por cada 100 $ prestados». Suena barato, pero como el préstamo se devuelve en apenas un par de semanas, el coste anualizado es enorme. Esta calculadora transforma esa comisión fija en una Tasa Anual Equivalente (TAE) real, para que puedas comparar un payday loan con una tarjeta de crédito, un préstamo personal o cualquier otra forma de crédito en igualdad de condiciones. Ten en cuenta que se trata de un producto típico del mercado estadounidense: en España y buena parte de Latinoamérica la regulación de los microcréditos y créditos rápidos es distinta, aunque el método de cálculo de la TAE es perfectamente aplicable.

Cómo usarla

Introduce tres datos: el capital (el importe que realmente recibes), la comisión total cobrada por el préstamo y el plazo en días hasta el vencimiento. La calculadora te devuelve la TAE efectiva, la comisión expresada como porcentaje del capital y el importe total que tendrás que devolver.

La fórmula explicada

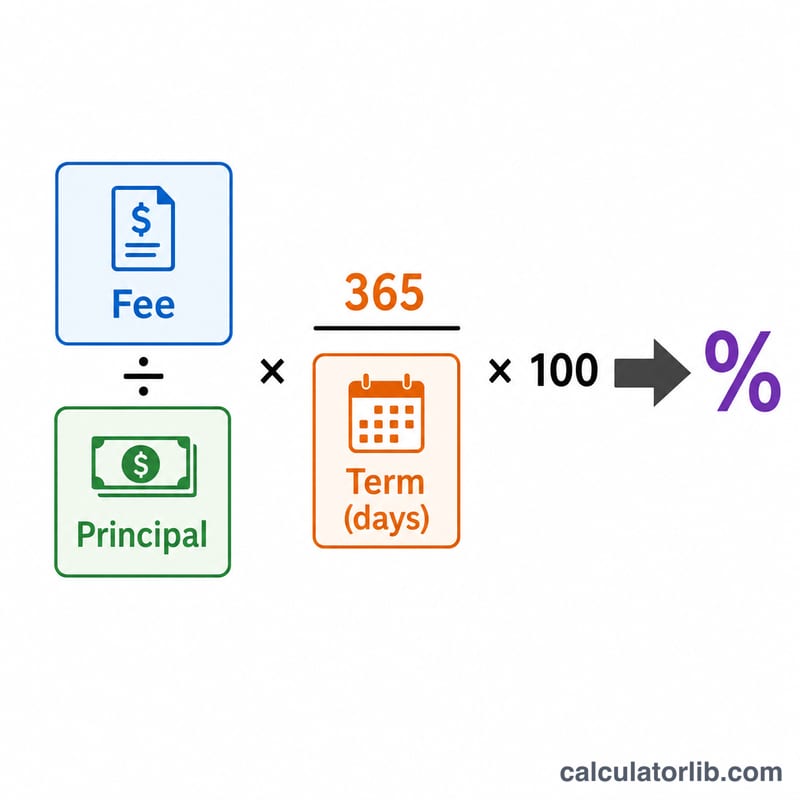

La TAE se calcula así:

$$\text{TAE} = \frac{\text{Comisión}}{\text{Capital}} \times \frac{365}{\text{Plazo en días}} \times 100$$El primer término, \(\frac{\text{Comisión}}{\text{Capital}}\), es el coste del préstamo durante su plazo. Al multiplicar por \(\frac{365}{\text{Plazo}}\) se anualiza ese coste, es decir, se proyecta a un año entero un cargo que en realidad es de 14 días. Multiplicar por 100 lo convierte en porcentaje. Se trata de una TAE simple (sin capitalización compuesta), que es el método de divulgación estándar para el crédito a corto plazo.

Ejemplo práctico

Pides prestados 500 $ y te comprometes a devolver 575 $ en 14 días. La comisión es de 75 $, lo que equivale al 15 % del capital (75 $ ÷ 500 $). Anualizada: \(0{,}15 \times \frac{365}{14} \times 100 = \mathbf{391{,}07\,\%}\) de TAE. Un préstamo que parecía un cargo modesto de 75 $ supone en realidad pedir dinero a casi un 391 % anual.

Preguntas frecuentes

¿Por qué sale una TAE tan alta? Porque la comisión se cobra en un periodo muy corto. Anualizarla equivale a suponer que renuevas el préstamo una y otra vez durante todo un año, lo que deja al descubierto el verdadero coste de depender de este tipo de crédito.

¿Incluye el interés compuesto? No. Usa el método de TAE de interés simple, el habitual en la información estándar sobre el coste de los préstamos. Refinanciar o renovar el préstamo varias veces dispararía aún más el coste real.

¿Qué plazo debo introducir? El número de días entre el momento en que recibes el dinero y la fecha en que debes devolverlo por completo, que suele coincidir con tu siguiente día de cobro.