Payday Loan APR Hesaplayıcı Nedir?

Payday loan'lar (özellikle ABD ve İngiltere'de yaygın olan maaş günü kredileri), maliyetlerini küçük ve sabit bir ücret olarak gösterir — örneğin "her 100 $ için 15 $". İlk bakışta ucuz görünür; ancak kredi yalnızca birkaç hafta içinde geri ödendiği için yıllık maliyet inanılmaz boyutlara ulaşır. Bu hesaplayıcı, sabit ücreti gerçek bir yıllık yüzde oranına (APR) çevirir; böylece bir payday loan'ı kredi kartı, ihtiyaç kredisi ya da başka herhangi bir borçlanma yöntemiyle eşit koşullarda karşılaştırabilirsiniz. Not: Bu araç ABD/İngiltere tarzı maaş günü kredilerine yöneliktir; Türkiye'de tüketici kredisi ve faiz mevzuatı farklı işler, ancak APR mantığı her tür borçlanmayı kıyaslamak için evrenseldir.

Nasıl Kullanılır?

Üç değer girin: anapara (elinize geçen gerçek tutar), kredi için alınan toplam ücret ve geri ödemenin yapılacağı gün cinsinden vade. Hesaplayıcı size efektif APR'yi, ücretin anaparaya oranını (yüzde olarak) ve geri ödeyeceğiniz toplam tutarı verir.

Formül Açıklaması

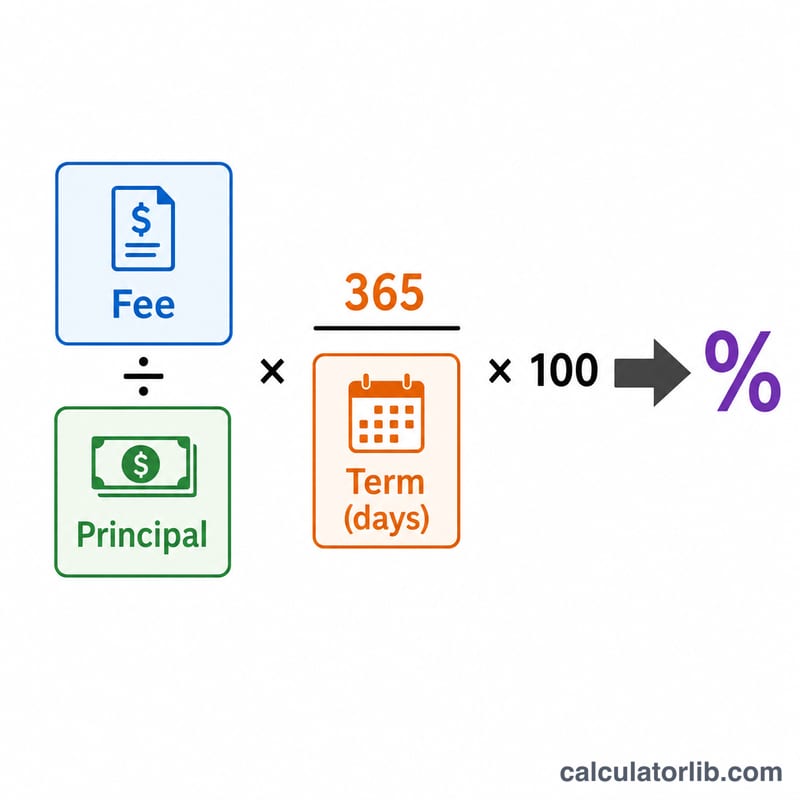

APR şöyle hesaplanır:

$$\text{APR} = \frac{\text{Ücret}}{\text{Anapara}} \times \frac{365}{\text{Gün cinsinden vade}} \times 100\%$$

İlk terim olan \(\text{Ücret} \div \text{Anapara}\), kredinin kendi vadesi için maliyetidir. Bunu \(365 \div \text{Vade}\) ile çarpmak, bu maliyeti yıllık hale getirir — yani 14 günlük bir ücreti tam bir yıla ölçeklendirir. 100 ile çarpmak ise sonucu yüzde olarak ifade eder. Bu, basit (bileşik olmayan) bir APR'dir ve kısa vadeli krediler için standart bilgilendirme yöntemidir.

Örnek Hesaplama

500 $ borç alıyor ve 14 gün sonra 575 $ geri ödemeyi kabul ediyorsunuz. Ücret 75 $'dır. Bu ücret, anaparanın %15'idir (\(75 \$ \div 500 \$\)). Yıllığa çevrildiğinde: $$0{,}15 \times \frac{365}{14} \times 100 = 391{,}07\% \text{ APR}$$ Sadece mütevazı bir 75 $'lık masraf gibi görünen kredi, aslında yılda neredeyse %391 faizle borçlanmak anlamına geliyor.

Sıkça Sorulan Sorular

APR neden bu kadar yüksek? Çünkü ücret çok kısa bir süre için alınıyor. Yıllığa çevirme işlemi, krediyi bir yıl boyunca tekrar tekrar yenilediğinizi varsayar; bu da maaş günü kredilerine güvenmenin gerçek maliyetini ortaya koyar.

Bileşik faizi de içeriyor mu? Hayır. Burada standart kredi maliyeti bilgilendirmelerinde kullanılan basit faiz APR yöntemi uygulanır. Krediyi birden fazla kez devretmeniz (rollover) efektif maliyeti daha da yükseltir.

Hangi vadeyi girmeliyim? Parayı aldığınız gün ile tam geri ödemenin yapılacağı gün arasındaki gün sayısını kullanın — genellikle bir sonraki maaş gününüze kadar olan süre.