什么是发薪日贷款APR计算器?

发薪日贷款(payday loan,一种在美国等地常见的短期小额贷款)往往把费用包装成一笔很低的固定手续费——比如"每借100美元收15美元"。听起来很便宜,但由于这笔钱通常两周左右就要还清,折算成年化后的成本高得惊人。这款计算器能把固定手续费换算成真实的年化利率(APR),让你在同一标准下,把发薪日贷款与信用卡、个人消费贷或其他任何信贷产品放在一起比较。需要提醒的是,这类贷款及其监管规则源自美国市场,中国及其他国家对类似短期借贷的法规和利率上限各不相同,请以当地实际规定为准。

如何使用

只需填写三个数字:本金(你实际拿到手的金额)、贷款收取的手续费总额,以及距离还款日的借款天数。计算器会算出实际年化利率(APR)、手续费占本金的百分比,以及你最终需要偿还的总金额。

计算公式详解

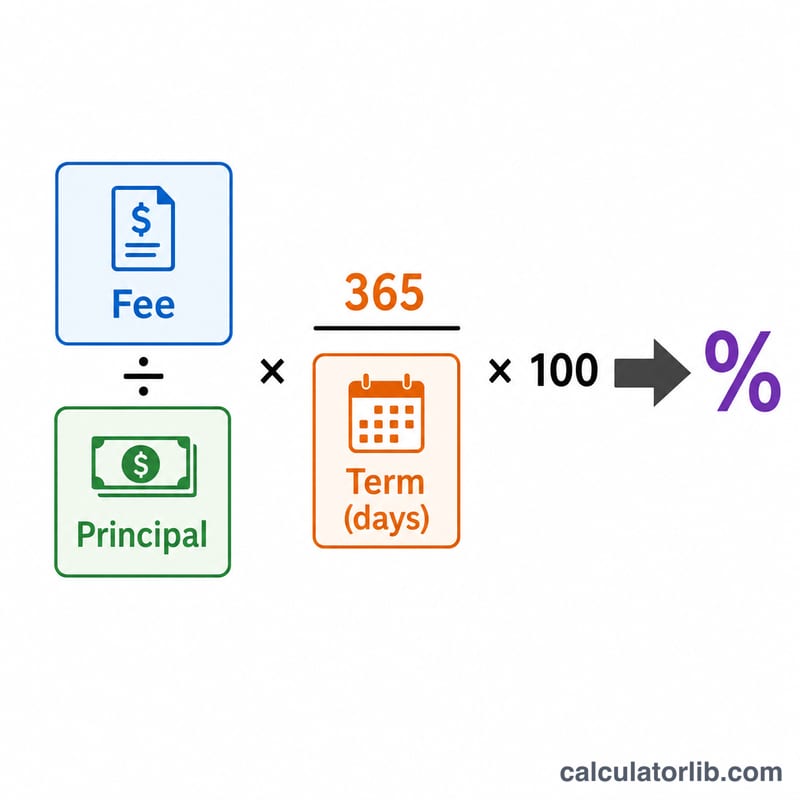

年化利率(APR)的计算方式为:

$$\text{APR} = \frac{\text{手续费}}{\text{本金}} \times \frac{365}{\text{借款天数}} \times 100\%$$

第一项"手续费 ÷ 本金"代表这笔贷款在整个借款期内的成本。乘以"365 ÷ 借款天数"则把这笔成本折算到全年——也就是把14天的费用按一整年来放大。再乘以100,把结果换算成百分比。这是一种单利(不计复利)的APR算法,也是短期信贷成本披露时的标准做法。

实例演算

假设你借了500美元,约定14天后偿还575美元,手续费为75美元。手续费占本金的15%(\(75 \div 500\))。年化后:$$0.15 \times \frac{365}{14} \times 100 = 391.07\% \text{ 的APR}$$一笔看似只收了75美元、不算多的费用,实际上相当于以接近391%的年利率在借钱。

常见问题

为什么APR会这么高?因为手续费是在极短的时间内收取的。年化处理相当于假设你一整年都不断续借这笔贷款,这正好揭示了依赖发薪日贷款的真实代价。

这个算法包含复利吗?不包含。这里采用的是标准贷款成本披露所使用的单利APR算法。如果你多次展期续借,实际成本还会更高。

借款天数该怎么填?填写从你拿到钱那天起,到需要全额还款那天为止的天数——通常就是到你下一个发薪日为止。