这个计算器有什么用

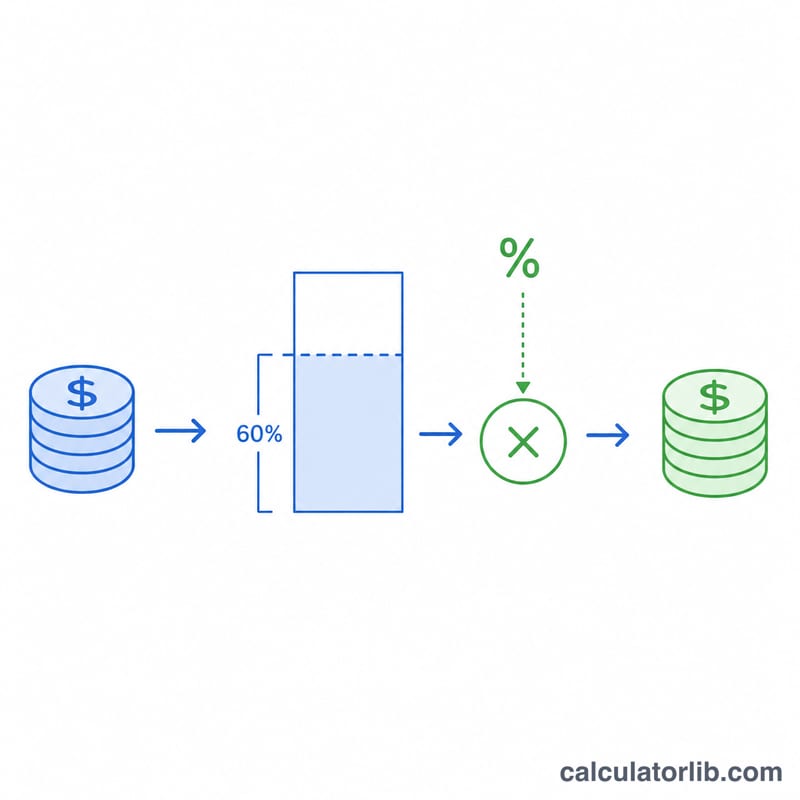

适用于美国(联邦所得税)。本工具用于估算你的慈善现金捐赠中有多少可以抵税,以及由此带来的联邦税额减少。计算前提是:你在 Schedule A 上采用逐项扣除(itemize),且捐款为现金、捐给符合资格的 501(c)(3) 公共慈善机构。这里采用的扣除上限为调整后总收入(AGI)的 60%——这是美国国税局(IRS)现行规则下现金捐赠适用的上限。捐赠增值财产或捐给某些类型机构时,上限往往更低(通常为 30% 或 20%),本工具不涵盖这些情形。需要注意,中国大陆的公益捐赠税前扣除规则与此不同(一般不超过年度利润总额的 12%),本工具仅针对美国联邦税。

如何使用

输入你的调整后总收入(AGI)、本纳税年度的现金捐赠总额,以及你的边际税率(即你最高一档收入所适用的税率,例如 24%)。计算器会返回可抵扣金额、AGI 60% 的上限、预计节省的税款,以及你这笔捐赠的实际净支出。

计算公式解析

首先,可抵扣金额取捐赠额与上限中的较小值:\(\text{可抵扣金额} = \min(\text{捐赠额},\, 0.60 \times \text{AGI})\)。然后,节省的税款等于可抵扣金额乘以边际税率:\(\text{节省税款} = \text{可抵扣金额} \times \text{税率}\)。你的净支出就是捐赠额减去节省的税款。

$$\begin{gathered} \text{Tax Saved} = \min\!\left(\text{D},\, 0.60 \times \text{AGI}\right) \times \frac{\text{Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{D} &= \text{Cash Donation (\$)} \\ \text{AGI} &= \text{AGI (\$)} \\ \text{Rate} &= \text{Marginal Rate (\%)} \end{aligned} \right. \end{gathered}$$

实例演算

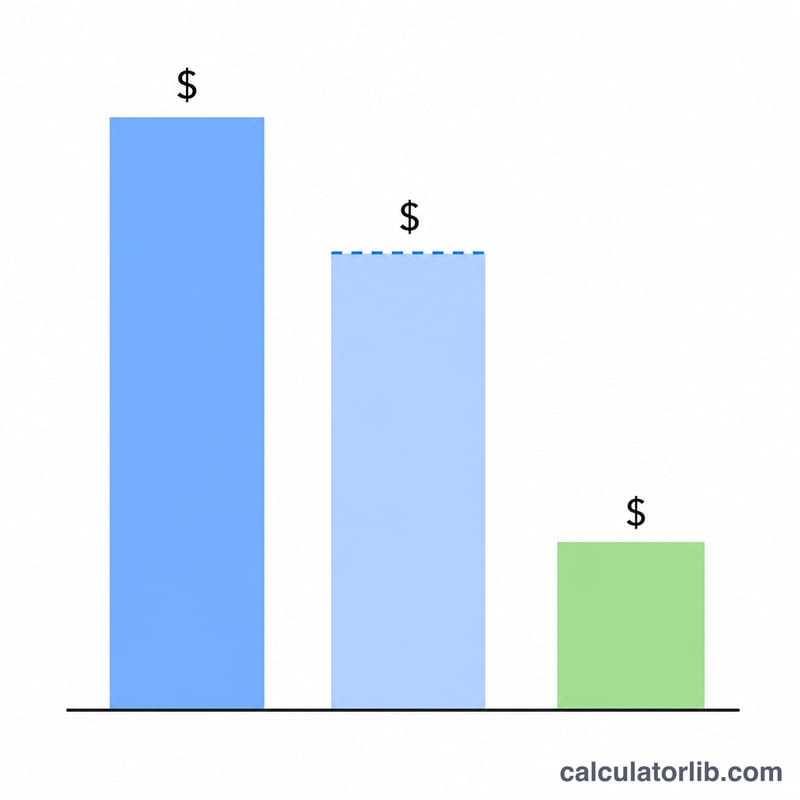

假设你的 AGI 为 $100,000,捐出现金 $10,000,边际税率为 24%。上限为 \(0.60 \times 100{,}000 = \$60{,}000\),因此这 $10,000 可全额抵扣。节省税款 = \(10{,}000 \times 0.24 = \$2{,}400\),这笔捐赠的实际净支出为 $7,600。

常见问题

必须采用逐项扣除吗?是的。只有当你的逐项扣除总额超过标准扣除额(standard deduction)时,这项抵扣才有意义;否则你从捐赠中获得的税款节省可能为 $0。

超过 AGI 60% 的捐赠怎么办?超出上限的部分当年不可抵扣,但通常可以结转,最多向后结转 5 年使用。

这算是税务建议吗?不是。本结果仅供规划参考。在报税前,请咨询专业税务人士并核实当年的 IRS 限额规定。