什么是1031交换?

本计算器适用于美国联邦税法中的《国内税收法典》第1031条(IRC Section 1031)。1031交换(又称"同类财产交换",like-kind exchange)允许房地产投资者在出售投资性房产后,将售房所得再投资于另一处符合条件的房产,从而递延应缴的资本利得税。请注意:这项税款并非被免除,而只是被推迟——直到您日后真正出售而不再进行交换时才需缴纳。本工具依据美国现行税法编写;由于美国国税局(IRS)的规则与税率可能变动,建议您咨询合格中介机构(qualified intermediary)和专业税务顾问。本计算器仅适用于美国房产投资场景,中国及其他国家并无对应的同类税收递延制度,请勿直接套用于本国税务。

如何使用

请输入您将要让出的房产(即"放弃房产",relinquished property)的售价、调整后计税基础(原始成本加改良支出,再减去已计提折旧),以及任何销售/过户费用。接着填入您收到的找零(boot)——即套现的现金加上净债务减免(即"按揭找零",mortgage boot)——以及适用的资本利得税率。本工具将自动计算您的已实现收益、当下需要缴税的金额,以及您可以递延的税额。

公式详解

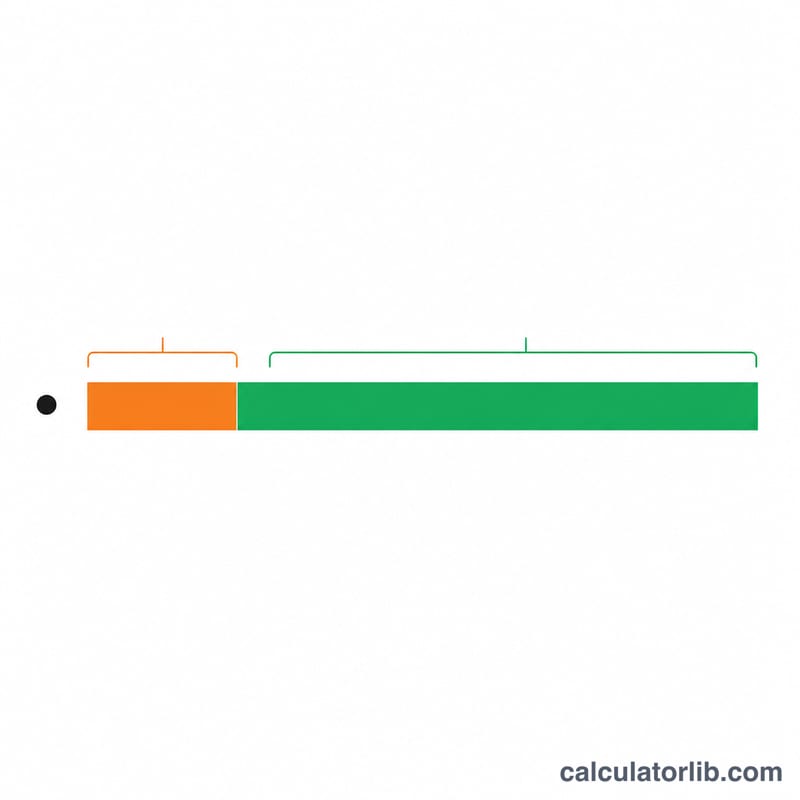

首先,已实现收益 =(售价 − 销售费用)− 调整后计税基础。在完全的同类财产再投资中,这部分收益可以全部递延。但凡是收到的找零都需立即纳税:

$$\text{确认收益} = \min(\text{找零},\ \text{已实现收益})$$

剩余的部分,即

$$\text{递延收益} = \text{已实现收益} - \text{确认收益}$$

将结转计入置换房产的计税基础中。当下应缴税款 = 确认收益 × 税率;递延税款 = 递延收益 × 税率。

实例演算

假设您以 $500,000 出售一处出租房产,销售费用为 $30,000,调整后计税基础为 $300,000。已实现收益:

$$(500{,}000 - 30{,}000) - 300{,}000 = \$170{,}000$$

您从中套现了 $20,000 现金找零。确认收益 = \(\min(20{,}000,\ 170{,}000) = \$20{,}000\),因此递延收益 = $150,000。按 20% 的税率计算,您当下需缴纳 $4,000,并递延了 $30,000 的税款。

2024 年联邦长期资本利得税税率

完全递延的 1031 交易将推迟原本适用于您收益的联邦税。要了解该优惠的规模,需要知道如果您直接出售该房产并确认收益,将适用哪些税率。对于持有期超过一年的资产,联邦长期资本利得税率为 0%、15% 或 20%,具体取决于应税收入和申报状态。

| 税率 | 单身 | 已婚夫妇共同申报 | 户主 |

|---|---|---|---|

| 0% | 至 $47,025 | 至 $94,050 | 至 $63,000 |

| 15% | $47,026 – $518,900 | $94,051 – $583,750 | $63,001 – $551,350 |

| 20% | 超过 $518,900 | 超过 $583,750 | 超过 $551,350 |

对于投资房地产,两项额外费用通常会叠加在这些基本税率之上:

| 附加税 | 税率 | 适用于 |

|---|---|---|

| 未收回第 1250 条收益(折旧回收) | 最高 25% | 收益中因该房产之前的折旧扣除而产生的部分 |

| 净投资收入税 (NIIT) | 3.8% | MAGI 阈值以上的申报人的净投资收入(单身 $200,000,已婚夫妇共同申报 $250,000) |

由于这些可能叠加,已确认房地产收益的实际税率可能明显超过 15% 或 20% 的标称数字。例如,确认收益的高收入投资者可能面临 20% 的长期税率加上 3.8% 的 NIIT,对于 $100,000 的投资收入,合计$3,800 的 NIIT 费用——完全符合条件的交易可以完全递延所有这些费用。

2024 年的数据仅为联邦数据,不包括州所得税。请始终与税务专业人士确认当前的阈值和您自己的边际情况。

1031 交易关键术语

- 放弃的房产

- 您当前拥有并在交易中出售(放弃)的房产。

- 替换房产

- 您为完成交易而收购的同类房产,收益将转入该房产。

- 调整后基数

- 您的原始成本加上资本改进,减去累积折旧。它从净售价中扣除以确定已实现的收益。

- 现金启动资金

- 您收到的非同类值,如在交割时保留的现金或未重新投资的售价款。启动资金应税金额不超过已实现收益。

- 抵押(债务)启动资金

- 负债的净减少——当替换房产的债务少于放弃房产的已偿还债务时。差额被视为现金启动资金,可能需要缴税。

- 已实现的收益

- 销售的总经济收益:净销售价格减去调整后基数,无论当前有多少需要缴税。

- 已确认的收益

- 当前应税的已实现收益的部分。在正确的 1031 交易中,该部分仅限于收到的启动资金。

- 递延收益

- 由于被转入替换房产而现在未被确认的已实现收益;它被推迟了,而不是被免除了。

- 合格中介 (QI)

- 一个独立的第三方,持有售价款并便利交易,使纳税人永远不会获得对资金的建设性收据。

- 同类房产

- 为在贸易或业务中的生产性使用或投资而持有的房地产。自 2018 年起,第 1031 条仅适用于房地产,不适用于个人财产。

了解您的结果

该计算器估计同类交易允许您递延多少资本利得税。一些重要的要点可以帮助您将数字置于背景中。

递延,而不是消除。 1031 交易不会消除您的税单——它只是推迟了。您递延的收益仍然附加到替换房产,并通常在该房产稍后在应税交易中出售时被确认。一些投资者继续在多个房产间交易,最终依赖于死亡时的递增基数,但如果没有这种情况,递延的税最终将到期。

较低的替换基数。由于收益会结转,您的替换房产采用降低的(结转)基数:大约是其购买价格减去递延收益。这个较低的基数意味着将来的折旧扣除额较小,当您最终出售时应税收益较大。

严格的期限。为了符合条件,您必须在出售放弃房产后的 45 天内确定潜在的替换房产,并且必须在 180 天内(或您的税务申报表的到期日期,以先到者为准)完成替换房产的交割。两个时钟都从放弃房产的交割开始,除了在狭隘的灾难救济情况下,否则不可延长。

等值或更高的价值和债务。为了递延全部收益,替换房产的价值必须相等或更高,您必须重新投资所有净收益,并且您必须至少替换与您偿还的债务相同的债务(或添加等额现金)。任何不足——保留的现金或债务的净减少——都被视为启动资金,应税金额不超过已实现的收益。

折旧回收仍然适用。即使在完全符合条件的交易中,已确认的启动资金可能会触发最高 25% 税率的未收回第 1250 条收益,稍后的应税出售会将收回的折旧重新纳入收入。该交易将此与其余收益一起递延,但这不会改变其性质。

这是一般教育信息,不是税务或法律建议。1031 交易具有严格的技术要求,任何错误都可能使整个交易不符合条件。在继续之前,请咨询合格的中介和税务专业人士。

常见问题

什么是找零(boot)?找零是指您收到的任何非同类财产价值——例如套现的现金,或未被新债务补足的按揭债务减免。它会触发当下的纳税义务。

我可以递延100%的收益吗?可以。前提是您将全部售房所得再投资、不套取任何现金,并承接金额相等或更高的债务——使找零为零。

这是否包含折旧回收(depreciation recapture)?本工具采用单一综合税率进行简化估算;折旧回收(最高按25%征税)可能适用于您收益中的一部分。具体请咨询税务顾问。