¿Qué es un intercambio 1031?

Esta calculadora se rige por la legislación fiscal federal de Estados Unidos, en concreto por la Sección 1031 del Código de Rentas Internas (IRC). Un intercambio 1031 (también llamado «like-kind» o de bienes de naturaleza similar) permite a los inversores inmobiliarios diferir el impuesto sobre plusvalías al reinvertir lo obtenido de la venta de un inmueble de inversión en otra propiedad que reúna los requisitos. El impuesto no desaparece: simplemente se aplaza hasta que finalmente vendas sin recurrir a un intercambio. Las normas reflejan la legislación estadounidense vigente; consulta a un intermediario cualificado y a un asesor fiscal, ya que las reglas y los tipos del IRS pueden variar. Si inviertes fuera de EE. UU., ten en cuenta que tu país probablemente aplique reglas distintas y que esta figura puede no tener equivalente directo.

Cómo usarla

Introduce el precio de venta del inmueble del que te desprendes (la propiedad cedida), tu base ajustada (coste original más mejoras menos amortización) y los gastos de venta o de cierre. A continuación, indica cualquier boot que recibas —el efectivo que retiras más la reducción neta de deuda (boot hipotecario)— y el tipo del impuesto sobre plusvalías que te corresponde. La herramienta calcula tu ganancia realizada, qué parte tributa ahora y cuánto impuesto difieres.

La fórmula explicada

Primero, la ganancia realizada = (precio de venta − gastos de venta) − base ajustada.

$$\text{Ganancia Realizada} = (\text{Precio de Venta} - \text{Gastos de Venta}) - \text{Base Ajustada}$$

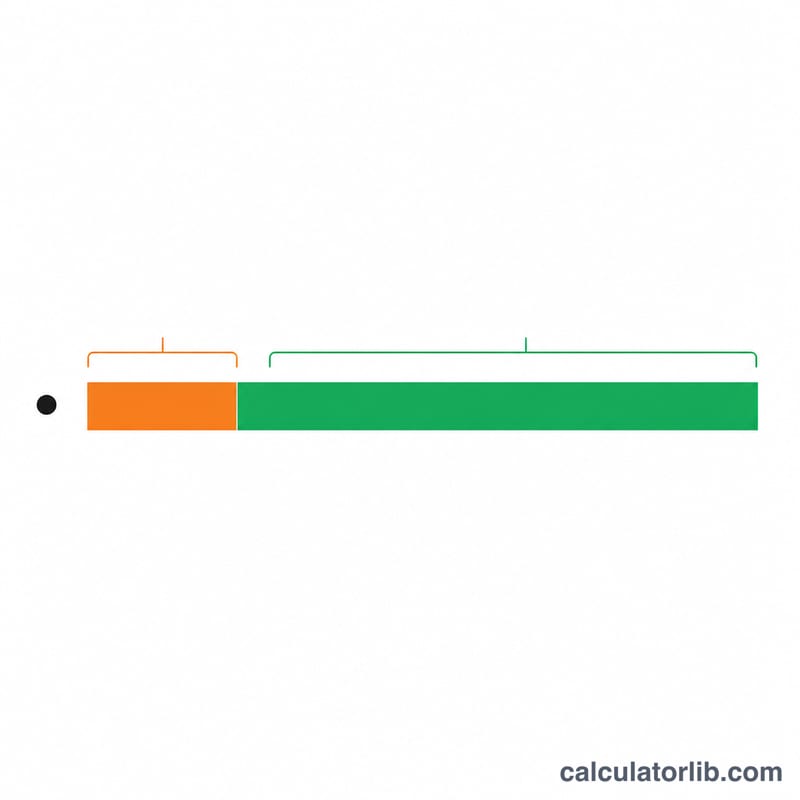

En una reinversión totalmente «like-kind» diferirías la totalidad. Pero cualquier boot recibido tributa: ganancia reconocida = mín(boot, ganancia realizada). El resto, ganancia diferida = ganancia realizada − ganancia reconocida, se traslada a la base de la propiedad de reemplazo.

$$\text{Ganancia Reconocida} = \min(\text{Boot},\ \text{Ganancia Realizada}),\quad \text{Ganancia Diferida} = \text{Ganancia Realizada} - \text{Ganancia Reconocida}$$

El impuesto a pagar ahora es igual a la ganancia reconocida × tipo impositivo; el impuesto diferido es igual a la ganancia diferida × tipo impositivo.

Ejemplo práctico

Vendes un inmueble de alquiler por 500.000 $ con 30.000 $ de gastos de venta y una base ajustada de 300.000 $. Ganancia realizada = \((500.000 - 30.000) - 300.000 = 170.000\) $. Retiras 20.000 $ de boot en efectivo. Ganancia reconocida = \(\min(20.000,\ 170.000) = 20.000\) $, de modo que la ganancia diferida es de 150.000 $. Con un tipo del 20 %, pagas 4.000 $ ahora y difieres 30.000 $ de impuesto.

Tasas de Impuesto sobre Ganancias de Capital a Largo Plazo Federal de 2024

Un intercambio 1031 completamente diferido pospone el impuesto federal que de otro modo se aplicaría a su ganancia. Para entender el tamaño de ese beneficio, es útil saber qué tasas se aplicarían si simplemente vendiera la propiedad y reconociera la ganancia. Para activos mantenidos más de un año, la tasa federal de impuesto sobre ganancias de capital a largo plazo es 0%, 15% o 20%, dependiendo del ingreso imponible y del estado civil.

| Tasa | Soltero | Casado Presentando Conjuntamente | Cabeza de Familia |

|---|---|---|---|

| 0% | Hasta $47,025 | Hasta $94,050 | Hasta $63,000 |

| 15% | $47,026 – $518,900 | $94,051 – $583,750 | $63,001 – $551,350 |

| 20% | Más de $518,900 | Más de $583,750 | Más de $551,350 |

Dos cargos adicionales comúnmente se acumulan sobre estas tasas base para bienes raíces de inversión:

| Recargo | Tasa | Se Aplica a |

|---|---|---|

| Ganancia no recuperada de la Sección 1250 (recuperación de depreciación) | Hasta 25% | La porción de ganancia atribuible a deducciones de depreciación anterior en la propiedad |

| Impuesto sobre Ingresos de Inversión Neta (NIIT) | 3.8% | Ingresos de inversión neta para contribuyentes por encima de los umbrales de MAGI ($200,000 soltero, $250,000 MFJ) |

Debido a que estos pueden combinarse, la tasa efectiva en una ganancia de bienes raíces reconocida puede exceder significativamente la cifra de 15% o 20% destacada. Por ejemplo, un inversionista de altos ingresos que reconoce ganancia podría enfrentar una tasa a largo plazo de 20% más el NIIT de 3.8%, para un cargo combinado de $3,800 de NIIT sobre $100,000 de ingresos de inversión — todo lo cual un intercambio completamente calificado puede diferir.

Las cifras de 2024 mostradas son solo federales y no incluyen el impuesto estatal sobre la renta. Siempre confirme los umbrales actuales y su propia situación marginal con un profesional de impuestos.

Términos Clave del Intercambio 1031

- Propiedad relinquida

- La propiedad que posee actualmente y está vendiendo (renunciando) en el intercambio.

- Propiedad de reemplazo

- La propiedad de tipo similar que adquiere para completar el intercambio e invertir la ganancia.

- Base ajustada

- Su costo original más mejoras de capital, menos depreciación acumulada. Se resta de los ingresos netos de la venta para determinar la ganancia realizada.

- Bota en efectivo

- Valor de tipo no similar que recibe, como efectivo retenido al cierre o ingresos de venta no reinvertidos. La bota es imponible hasta el monto de la ganancia realizada.

- Bota hipotecaria (deuda)

- Una reducción neta en pasivos — cuando la deuda en la propiedad de reemplazo es menor que la deuda pagada en la propiedad relinquida. El déficit se trata como bota en efectivo y puede estar gravado.

- Ganancia realizada

- La ganancia económica total en la venta: precio de venta neto menos base ajustada, independientemente de cuánto esté gravado actualmente.

- Ganancia reconocida

- La porción de ganancia realizada que es actualmente imponible. En un intercambio 1031 adecuado, esto se limita a la bota recibida.

- Ganancia diferida

- Ganancia realizada que no se reconoce ahora porque se invierte en la propiedad de reemplazo; se pospone, no se perdona.

- Intermediario calificado (QI)

- Un tercero independiente que retiene los ingresos de la venta y facilita el intercambio para que el contribuyente nunca reciba la construcción de los fondos.

- Propiedad de tipo similar

- Propiedad inmobiliaria mantenida para uso productivo en un comercio o negocio o para inversión. Desde 2018, la Sección 1031 se aplica solo a bienes raíces, no a propiedad personal.

Entendiendo Sus Resultados

La calculadora estima cuánto impuesto sobre ganancias de capital un intercambio de tipo similar le permite posponer. Algunos puntos importantes ayudan a poner los números en contexto.

Diferido, no eliminado. Un intercambio 1031 no borra su factura de impuestos — la pospone. La ganancia que difiere permanece vinculada a la propiedad de reemplazo y generalmente se reconoce cuando esa propiedad se vende posteriormente en una transacción imponible. Algunos inversionistas continúan intercambiando entre múltiples propiedades y finalmente confían en una base incrementada en la muerte, pero en ausencia de eso, el impuesto diferido eventualmente vence.

Base de reemplazo más baja. Debido a que la ganancia se transfiere, su propiedad de reemplazo toma una base reducida (transferencia): aproximadamente su precio de compra menos la ganancia diferida. Esta base más baja significa deducciones de depreciación más pequeñas en el futuro y una ganancia imponible más grande cuando eventualmente venda.

Plazos estrictos. Para calificar, debe identificar propiedad de reemplazo potencial dentro de 45 días de vender la propiedad relinquida, y debe cerrar en el reemplazo dentro de 180 días (o la fecha de vencimiento de su declaración de impuestos, si es anterior). Ambos relojes comienzan al cierre de la propiedad relinquida y no son extensibles excepto en situaciones estrechas de alivio de desastres.

Valor y deuda igual o mayor. Para diferir la ganancia completa, la propiedad de reemplazo debe ser de valor igual o mayor, debe reinvertir todos los ingresos netos, y debe reemplazar al menos tanta deuda como pagó (o agregar efectivo equivalente). Cualquier déficit — efectivo mantenido o una reducción neta en deuda — se trata como bota y está gravado hasta el monto de la ganancia realizada.

La recuperación de depreciación aún se aplica. Incluso en un intercambio completamente calificado, la bota reconocida puede desencadenar ganancia no recuperada de la Sección 1250 gravada hasta 25%, y una venta posterior imponible traerá la depreciación recuperada de nuevo al ingreso. El intercambio pospone esto junto con el resto de la ganancia, pero no cambia su carácter.

Esta es información educativa general, no asesoramiento fiscal o legal. Los intercambios 1031 tienen requisitos técnicos estrictos, y un error puede descalificar la transacción completa. Consulte con un intermediario calificado y un profesional de impuestos antes de proceder.

Preguntas frecuentes

¿Qué es el boot? El boot es cualquier valor no «like-kind» que recibes: efectivo retirado o una reducción de la deuda hipotecaria que no se sustituye. Genera tributación inmediata.

¿Puedo diferir el 100 % de mi ganancia? Sí, si reinviertes todo lo obtenido, no retiras efectivo y asumes una deuda igual o superior, de modo que no quede ningún boot.

¿Incluye la recuperación de la amortización (depreciation recapture)? Se trata de una estimación simplificada con un único tipo combinado; la recuperación de la amortización (gravada hasta el 25 %) puede aplicarse a una parte de tu ganancia. Consulta a un asesor fiscal.