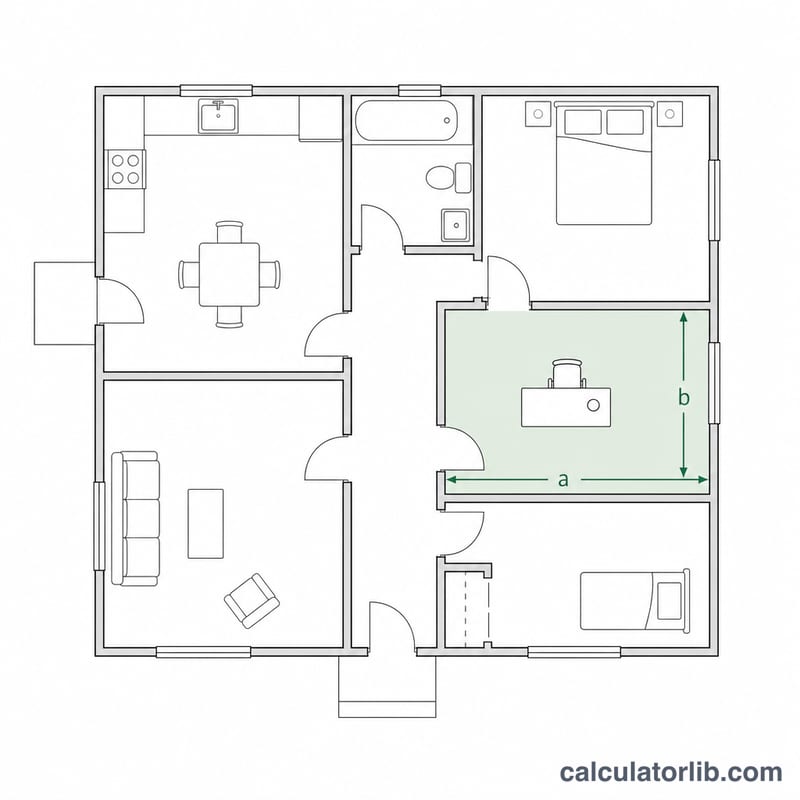

¿Qué es la deducción por oficina en casa?

Aplica en Estados Unidos (normas del IRS). Si usas una parte de tu vivienda de forma habitual y exclusiva para tu actividad profesional, podrías deducir los gastos relacionados. El IRS ofrece dos formas de calcularla: el método simplificado y el método de gastos reales (regular). Esta calculadora calcula ambos y te indica cuál genera la deducción más alta. Es una estimación para planificar tu ejercicio fiscal, no asesoramiento fiscal: los límites y los requisitos pueden cambiar. Ten en cuenta que se trata de una norma estadounidense; en otros países, como España, existen reglas propias para deducir gastos del domicilio afecto a la actividad, así que consulta la normativa local correspondiente.

Cómo usar esta calculadora

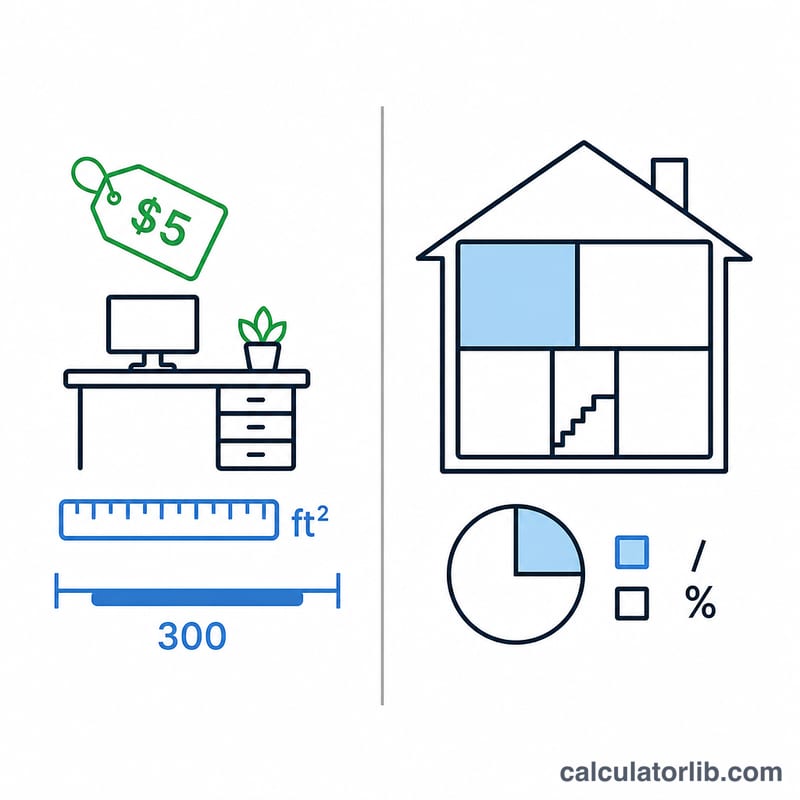

Introduce los pies cuadrados de tu oficina en casa, los pies cuadrados totales de la vivienda y tus gastos anuales totales del hogar (alquiler o intereses de la hipoteca, suministros, seguro, reparaciones, depreciación, etc.). La herramienta te devuelve la deducción por el método simplificado, la deducción por gastos reales, tu porcentaje de uso profesional y la mayor de ambas.

Las fórmulas explicadas

El método simplificado es fijo: $5 por pie cuadrado, pero solo cuentan los primeros 300 pies cuadrados, por lo que el máximo es de $1,500. El método de gastos reales reparte tus gastos reales del hogar según la proporción que destinas a la actividad: superficie de la oficina dividida entre la superficie total. Elegir el resultado más alto suele maximizar tu deducción.

$$\text{Deducci\acute{o}n} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Oficina (pies}^2\text{)},\,300\right)}_{\text{Simplificado}},\ \underbrace{\text{Gastos del hogar} \times \frac{\text{Oficina (pies}^2\text{)}}{\text{Total (pies}^2\text{)}}}_{\text{Real}}\,\right)$$

$$\text{Uso profesional \%} = \frac{\text{Oficina (pies}^2\text{)}}{\text{Total (pies}^2\text{)}} \times 100$$

Ejemplo práctico

Imagina que tu oficina mide 150 pies², tu vivienda 1,500 pies² y los gastos anuales del hogar suman $20,000. Simplificado: \(\min(150,\,300) \times \$5 = \$750\). Porcentaje de uso profesional: \(150 / 1{,}500 = 10\,\%\). Real: \(\$20{,}000 \times 10\,\% = \$2{,}000\). Aquí gana el método de gastos reales, con una deducción de $2,000.

Preguntas frecuentes

¿Cuál es la deducción máxima por el método simplificado? $1,500 (300 pies² × $5).

¿Debe usarse el espacio exclusivamente para la actividad? Por lo general sí: se exige un uso profesional habitual y exclusivo, con excepciones limitadas como guarderías o almacenamiento de inventario.

¿Pueden reclamarla los empleados? Según las normas federales actuales, la deducción está disponible en general para los trabajadores por cuenta propia, no para los empleados con formulario W-2. Consulta las pautas vigentes del IRS o a un asesor fiscal.