홈오피스 공제란?

미국(IRS 규정)에 적용됩니다. 집의 일부 공간을 정기적이고 전적으로 사업 용도로 사용한다면, 그와 관련된 비용을 세금에서 공제받을 수 있습니다. IRS는 두 가지 계산 방식을 제공하는데, 바로 간편식(simplified method)과 실비식(actual expense, 정규 방식)입니다. 이 계산기는 두 방식을 모두 계산해 어느 쪽이 더 큰 공제액을 주는지 알려줍니다. 세무 연도 계획을 위한 추정치일 뿐 세무 자문은 아니며, 한도와 자격 요건은 변경될 수 있습니다.

계산기 사용법

홈오피스의 면적(제곱피트), 집 전체 면적(제곱피트), 그리고 연간 주거 관련 총비용(임대료 또는 주택담보대출 이자, 공과금, 보험료, 수리비, 감가상각 등)을 입력하세요. 그러면 간편식 공제액, 실비식 공제액, 사업 사용 비율, 그리고 두 방식 중 더 큰 금액을 보여줍니다.

계산 공식 설명

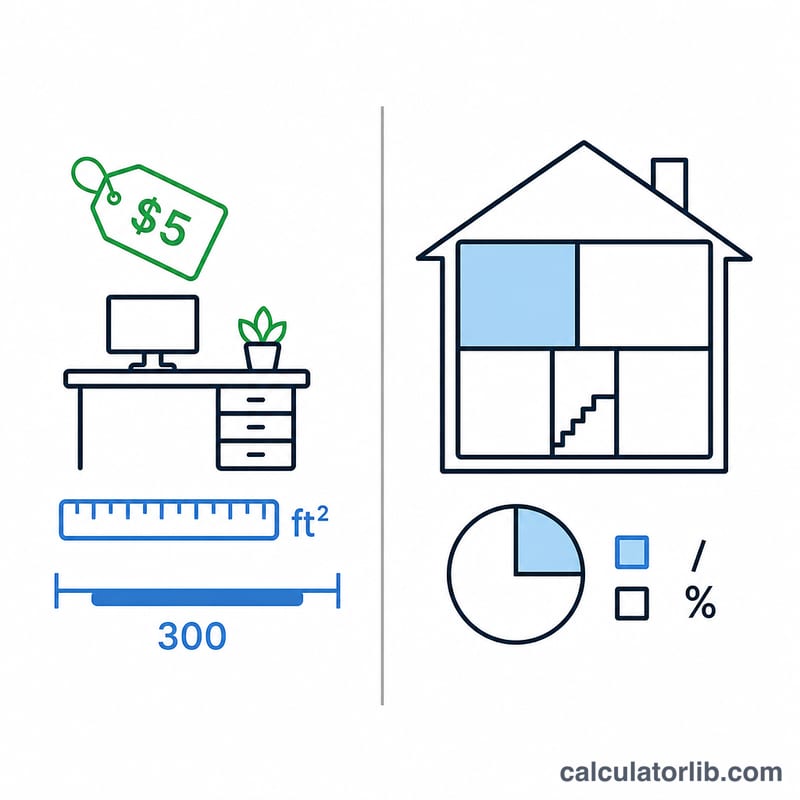

간편식은 제곱피트당 $5로 고정되어 있지만, 최초 300제곱피트까지만 인정됩니다. 따라서 최대 공제액은 $1,500입니다. 실비식은 실제 주거 비용을 사업 사용 비율(사무실 면적 ÷ 전체 면적)에 따라 안분합니다. 일반적으로 두 결과 중 더 큰 쪽을 선택하면 공제액을 극대화할 수 있습니다.

$$\text{Deduction} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Office (sq ft)},\,300\right)}_{\text{Simplified}},\ \underbrace{\text{Home Expenses} \times \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}}}_{\text{Actual}}\,\right)$$$$\text{Business \%} = \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}} \times 100$$

계산 예시

사무실이 150제곱피트, 집 전체가 1,500제곱피트, 연간 주거 비용이 총 $20,000이라고 가정해 봅시다. 간편식: \(\min(150,\,300) \times \$5 = \$750\). 사업 사용 비율: \(150 / 1{,}500 = 10\%\). 실비식: \(\$20{,}000 \times 10\% = \$2{,}000\). 이 경우 실비식이 더 유리해 $2,000의 공제를 받습니다.

자주 묻는 질문

간편식 최대 공제액은 얼마인가요? $1,500입니다(\(300 \times \$5\)).

해당 공간을 반드시 사업 전용으로만 써야 하나요? 원칙적으로 그렇습니다. 정기적이고 전적인 사업 사용이 요구되며, 어린이집(데이케어)이나 재고 보관 등 일부 예외만 인정됩니다.

직장인(피고용자)도 받을 수 있나요? 현행 연방 규정상 이 공제는 일반적으로 자영업자에게 적용되며, W-2 급여를 받는 직장인은 대상이 아닙니다. 최신 IRS 지침을 확인하거나 세무 전문가와 상담하세요.