什麼是家庭辦公室扣除額?

適用對象為美國納稅人(依據美國國稅局 IRS 規定)。如果您把住家的一部分空間「固定且專門」用於營業用途,相關費用便可能列為扣除額。美國國稅局提供兩種計算方式:簡化法與實際費用法(正規法)。本計算器會同時算出兩種結果,並告訴您哪一種能扣得更多。這只是稅務年度的試算與規劃工具,並非正式稅務建議;相關上限與資格條件可能隨時調整。請注意:台灣等其他地區的稅制規定不同,此工具僅針對美國申報情形。

如何使用本計算器

輸入您家庭辦公室的面積(平方英尺)、住家總面積(平方英尺),以及全年住家相關費用總額(房租或房貸利息、水電瓦斯、保險、維修、折舊等)。計算器會回傳簡化法扣除額、實際費用法扣除額、營業使用比例,以及兩者中較大的金額。

計算公式說明

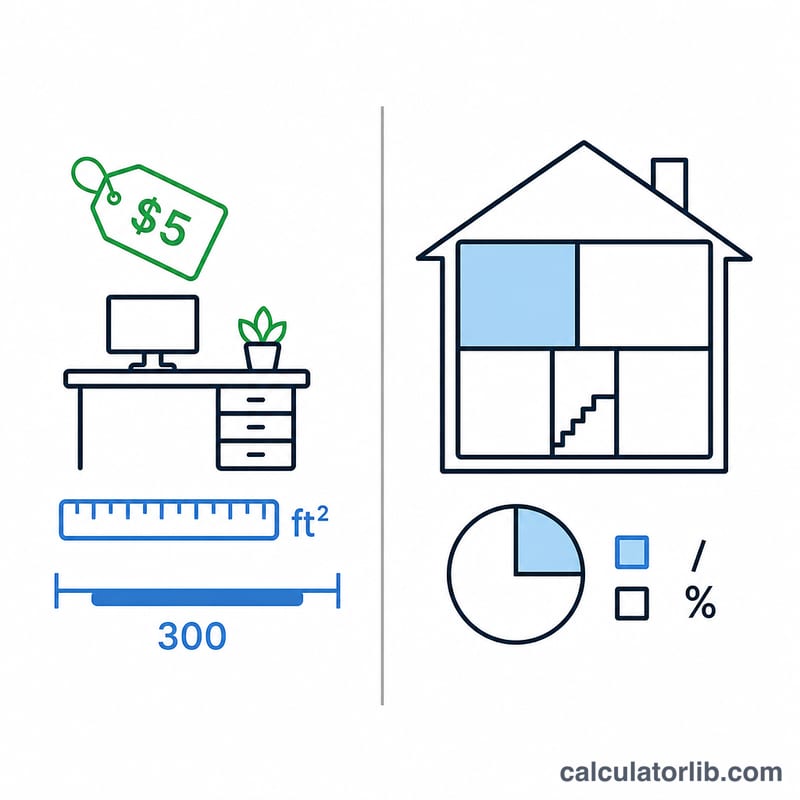

簡化法固定為每平方英尺 $5,但只計算前 300 平方英尺,因此扣除上限為 $1,500。實際費用法則是依照住家中用於營業的比例(辦公室面積 ÷ 住家總面積)來分攤實際的住家費用。一般而言,選擇金額較大的結果,就能讓您的扣除額最大化。

$$\text{Deduction} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Office (sq ft)},\,300\right)}_{\text{Simplified}},\ \underbrace{\text{Home Expenses} \times \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}}}_{\text{Actual}}\,\right)$$

$$\text{Business \%} = \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}} \times 100$$

實際範例

假設您的辦公室為 150 平方英尺,住家為 1,500 平方英尺,全年住家費用合計 $20,000。簡化法:\(\min(150,\,300) \times \$5 = \$750\) $750。營業使用比例:\(150 / 1{,}500 = 10\%\)。實際費用法:\(\$20{,}000 \times 10\% = \$2{,}000\) $2,000。在此案例中,實際費用法勝出,可扣除 $2,000。

常見問題

簡化法的最高扣除額是多少?$1,500(300 平方英尺 × $5)。

這個空間一定要「專門」用於營業嗎?原則上是的,必須「固定且專門」用於營業用途;少數例外情形除外,例如托育服務或存放存貨。

受僱員工可以申報嗎?依目前美國聯邦稅法規定,此扣除額一般僅適用於自雇者,不適用於領 W-2 的受僱員工。請查閱最新的國稅局(IRS)指引或諮詢專業稅務人員。