什麼是第179條(Section 179)扣除?

本計算器適用於美國,採用美國國稅局(IRS)針對2023 稅務年度的第179條規定:最高扣除額為 $1,160,000,支出遞減(phase-out)門檻為 $2,890,000。第179條允許企業在符合資格的設備與軟體「投入使用」當年,一次認列全額購置成本,而不必逐年攤提折舊。請注意,這是美國的稅制;台灣等其他地區的稅務規定並不相同,當地有各自的設備折舊與費用化辦法。實際數字與適用資格,務必向稅務專業人士確認,或查閱 IRS Publication 946。

使用方式

輸入您想扣除的單一資產成本、當年度設備購置總額,以及可選填的額外折舊率(2024 年投入使用的財產為 60%,較早年度通常為 100%,請依適用年度查核)。本工具會先計算遞減後可適用的第179條金額,再針對剩餘的計稅基礎套用額外折舊。

公式說明

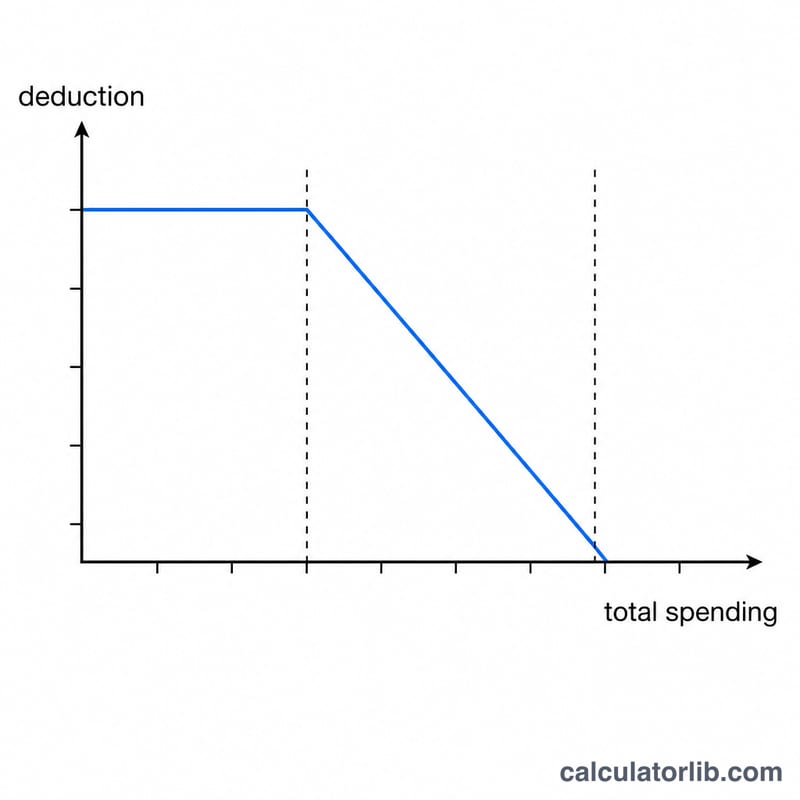

當年度設備購置總額每超過 $2,890,000 一美元,$1,160,000 的年度上限便等額減少一美元。因此,若您購入 $2,950,000 的設備,上限便會減少 $60,000,降至 $1,100,000。第179條扣除額即取「資產成本」與「調整後上限」兩者中的較小值;剩餘的計稅基礎則可再適用額外折舊。

$$\begin{gathered} D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right. \end{gathered}$$

實例試算

假設您購入一台 $100,000 的機器,當年度購置總額也是 $100,000(低於門檻,故無遞減)。在 60% 額外折舊率下:第179條扣除 = \(\min(\$100{,}000,\ \$1{,}160{,}000) = \$100{,}000\)。由於全額成本已被認列,剩餘基礎為 $0,額外折舊亦為 $0。第一年總扣除額 = $100,000。

常見問題

扣除額會超過我的購置成本嗎?不會,扣除額以您輸入的資產成本為上限。

若我的支出超過 $4,050,000 會怎樣?第179條的扣除上限會完全遞減歸零,扣除額降至 $0(但仍可能適用額外折舊)。

有所得(收入)限制嗎?有。第179條扣除額不得超過您企業的應稅所得;本計算器並未套用此項限制。