セクション179控除とは?

この計算ツールは米国(United States)を対象としており、IRS(米国内国歳入庁)が定める2023課税年度のセクション179の上限額を使用します。具体的には、最大控除額が116万ドル($1,160,000)、支出フェーズアウト(段階的減額)の基準額が289万ドル($2,890,000)です。セクション179とは、対象となる設備やソフトウェアの取得費用を、複数年にわたって減価償却するのではなく、事業に使用を開始した年に全額を一括で損金算入できる米国の税制優遇措置です。なお、これは米国独自の制度であり、日本の減価償却・少額減価償却資産の特例などとは仕組みが異なります。最新年度の数値や適用要件については、必ず税理士などの専門家、またはIRS Publication 946でご確認ください。

使い方

控除したい個別資産の取得費用、その年の設備購入総額、そして任意でボーナス償却率(2024年に使用開始した資産は60%、それ以前の年は100%となるケースが多いため、該当年度をご確認ください)を入力します。本ツールは、フェーズアウト適用後の控除可能なセクション179の金額を算出し、その後、残った取得価額(ベーシス)にボーナス償却を適用します。

計算式の解説

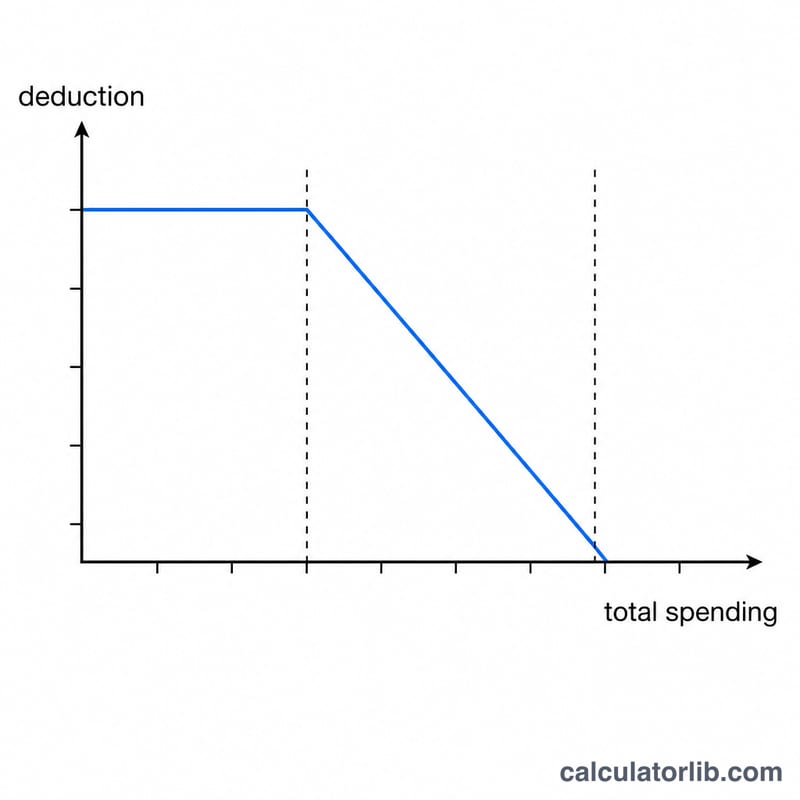

年間の上限額116万ドルは、設備購入総額が289万ドルを超えた金額と同額(1ドルにつき1ドル)だけ減額されます。たとえば設備を295万ドル分購入した場合、上限額は6万ドル減って110万ドルとなります。セクション179控除額は、資産取得費用とこの調整後上限額のいずれか小さい方となります。控除しきれずに残った取得価額には、ボーナス償却を適用できます。

$$\begin{gathered} D = S_{179} + \left(\text{Cost} - S_{179}\right)\times \dfrac{\text{Bonus Rate}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S_{179} &= \min\!\left(\text{Cost},\ L\right) \\ L &= \max\!\left(0,\ 1{,}160{,}000 - \max\!\left(0,\ \text{Total Purchases} - 2{,}890{,}000\right)\right) \end{aligned} \right. \end{gathered}$$

計算例

10万ドルの機械を購入し、その年の購入総額も10万ドルだったとします(基準額未満なのでフェーズアウトはなし)。ボーナス償却率を60%とすると、セクション179控除=\(\min(\$100{,}000,\ \$1{,}160{,}000) = \$100{,}000\)。すでに全額が控除されているため、残りの取得価額は$0、ボーナス償却も$0となります。したがって初年度の控除合計は$100,000です。

よくある質問(FAQ)

控除額が取得費用を上回ることはありますか? ありません。控除額は入力した資産取得費用が上限となります。

405万ドル($4,050,000)を超えて支出した場合は? セクション179の上限額は完全にゼロまでフェーズアウトし、控除額は$0になります(ただし、ボーナス償却は依然として適用できる場合があります)。

所得による制限はありますか? あります。セクション179控除は事業の課税所得を超えることはできません。なお、本計算ツールではこの上限は反映していません。