アメリカン・オポチュニティ税額控除(AOTC)とは?

アメリカン・オポチュニティ税額控除(AOTC)は、高等教育の最初の4年間に適格な学生のために支払った教育費を対象とする、米国連邦税の税額控除制度です。本ツールは、近年の課税年度で用いられている標準的なAOTCのルールに基づいて計算します。なお、これは米国専用のツールであり、あくまで試算であって税務上のアドバイスではありません。控除額や段階的縮小(フェーズアウト)の基準額は法律で定められており、インフレに応じた調整(インデックス化)は行われていません。日本にお住まいの方は対象外となるのが一般的なので、ご自身の状況については米国の税制に詳しい専門家にご確認ください。

この計算ツールの使い方

対象となる1人の学生のために支払った適格教育費の合計(授業料、必須の手数料、授業で使う教材費など)、修正後調整総所得(MAGI)、そして申告区分(ファイリング・ステータス)を入力してください。本ツールはまず暫定の控除額を算出し、続いて所得に応じた段階的縮小を適用して、実際に申請できる控除額を表示します。

計算式の解説

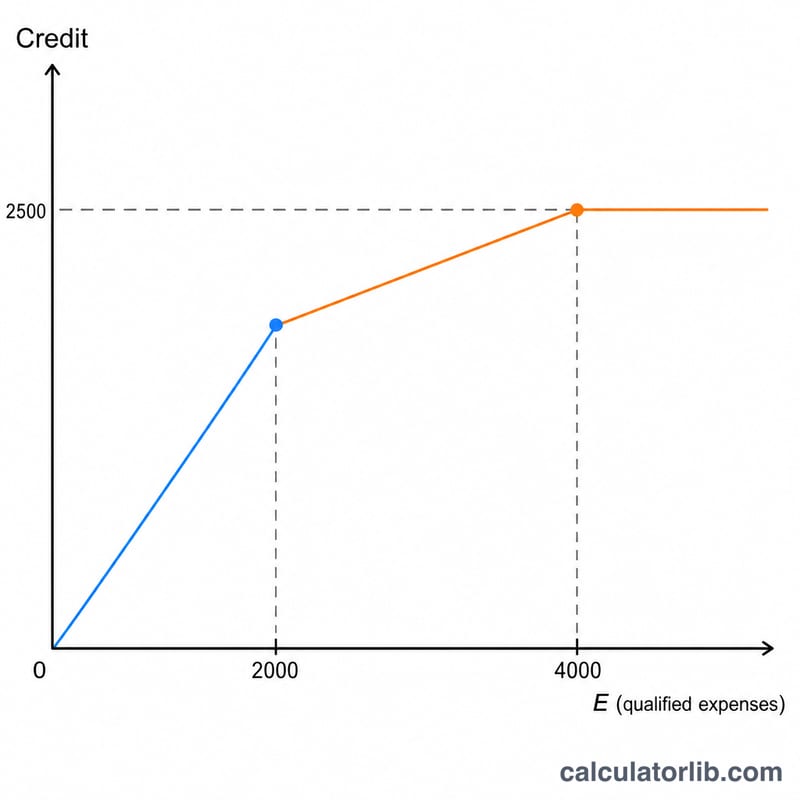

控除額は、適格教育費の最初の\(\$2{,}000\)の100%に、次の\(\$2{,}000\)の25%を加えた金額で、学生1人あたり最大\(\$2{,}500\)となります。

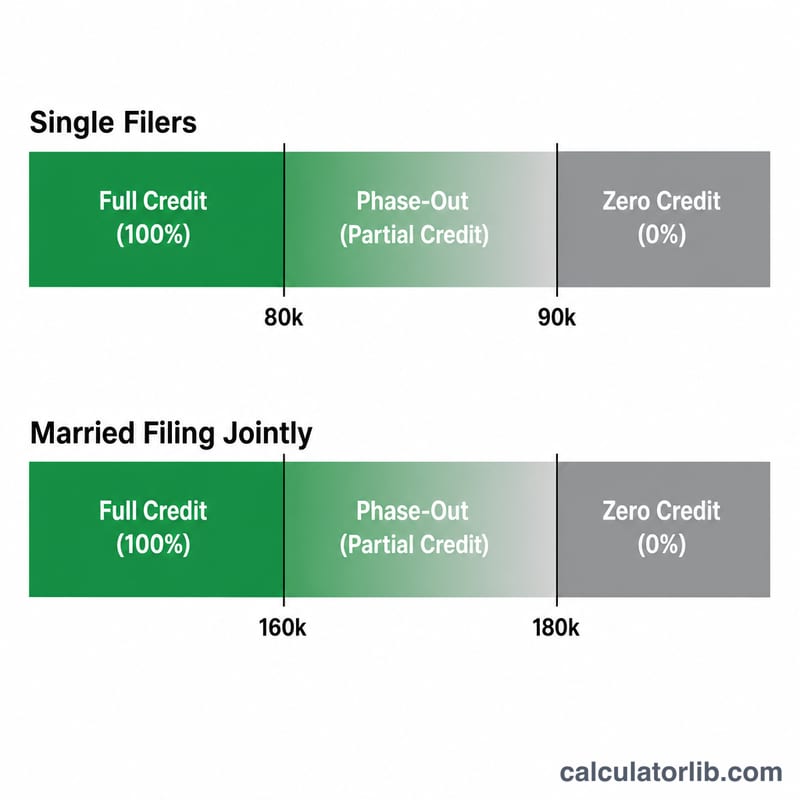

$$\text{AOTC} = \min\!\big(\$2{,}000,\,E\big) + 0.25 \times \min\!\big(\$2{,}000,\,\max(E-2{,}000,0)\big)$$その後、所得に応じて控除額が段階的に縮小されます。独身(Single)または世帯主(Head of Household)の場合、フェーズアウトはMAGIが\(\$80{,}000\)から\(\$90{,}000\)の範囲で進みます。夫婦合算申告(Married Filing Jointly)の場合は\(\$160{,}000\)から\(\$180{,}000\)の範囲です。この区間内で適用される割合は、(フェーズアウト終了額 − MAGI)÷ \(\$10{,}000\) で求められます。

$$f = \frac{\text{PhaseEnd} - \text{MAGI}}{\text{PhaseEnd} - \text{PhaseStart}}$$

計算例

たとえば、適格教育費を\(\$4{,}000\)支払い、MAGIが\(\$60{,}000\)で独身(Single)として申告するとします。暫定の控除額は

$$100\% \times \$2{,}000 + 25\% \times \$2{,}000 = \$2{,}000 + \$500 = \$2{,}500$$です。\(\$60{,}000\)はフェーズアウトが始まる\(\$80{,}000\)を下回っているため、満額の\(\$2{,}500\)が認められます。

AOTC 主要数字と閾値

以下の値は、アメリカン・オポチュニティ・タックス・クレジットの計算方法を定めています。AOTCが恒久化されて以来、これらの値は安定したままであり、多くの税務数字とは異なり、段階的廃止の閾値はインフレーション調整されていません。

| 項目 | 値 |

|---|---|

| 適格経費の最初の$2,000に対するクレジット率 | 100% |

| 適格経費の次の$2,000に対するクレジット率 | 25% |

| 適格学生1人あたりの最大クレジット | $2,500 |

| 返還可能部分 | 40%(最大$1,000) |

| 返還不可能部分 | 60%(最大$1,500) |

| 段階的廃止範囲 — 独身/世帯主 | $80,000~$90,000 MAGI |

| 段階的廃止範囲 — 夫婦共同申告 | $160,000~$180,000 MAGI |

| 段階的廃止幅 — 独身/世帯主 | $10,000 |

| 段階的廃止幅 — 夫婦共同申告 | $20,000 |

| 別々に申告する夫婦 | AOTCの請求対象外 |

| 学生1人あたりの請求可能な最大年数 | 4年間の税年度 |

段階的廃止範囲内では、クレジットは比例的に削減されます。$80,000~$90,000の範囲の中間の$85,000のMAGIを持つ独身申告者の場合、許可されたクレジットは暫定額の半分です。

主要用語の説明

- 修正調整総所得(MAGI)

- AOTCについて、MAGIは調整総所得(AGI)に外国勤労所得や外国住宅控除などの特定項目を加え戻したものです。外国所得がない米国の大多数の納税者にとって、MAGIはAGIと同じです。

- 適格教育経費

- 適格学生のための授業料、必須の登録料、および必須のコース教材(書籍、用品、機器)。これには、食住、保険、交通費、または医療費は含まれません。

- 適格学生

- 学位または認定資格を取得している学生。年間中に少なくとも半分の時間以上登録されており、中等教育後の最初の4年間を修了していない。また、AOTCを4年を超える税年度で請求していない学生。

- 返還可能クレジット対返還不可能クレジット

- 返還不可能クレジットはあなたの税金をゼロまでのみ削減できます。返還可能クレジットは税務負債を超える払い戻しを生成できます。AOTCの最大40%(最大$1,000)は返還可能であり、残りの60%は返還不可能です。

- 段階的廃止

- 定義されたMAGI範囲を通じて所得が上昇するにつれて、クレジットが段階的に削減されることです。範囲より下では全暫定クレジットを受け取り、範囲より上では$0となり、範囲内ではあなたのMAGIがどこに位置するかに比例して削減されます。

- 申告ステータス

- 独身と世帯主(HoH)は$80,000~$90,000の段階的廃止範囲を共有します。夫婦共同申告(MFJ)は$160,000~$180,000の範囲を使用します。別々に申告する夫婦はAOTCを請求できません。

- 生涯学習クレジット(LLC)

- 返納$2,000まで価値がある代替教育クレジット(経費の最大$10,000の20%)。AOTCとは異なり、完全に返還不可能で、4年間の制限や半分の時間制限がないが、同じ年にAOTCと同じ学生の同じ経費に対して請求することはできません。

よくある質問(FAQ)

AOTCの一部は還付されますか? はい。控除額の最大40%(上限\(\$1{,}000\))まで還付(リファンダブル)が可能です。ただし本ツールは、還付部分への振り分けを行う前の控除総額を試算するものです。

複数の学生について申請できますか? はい。AOTCは適格な学生ごとに適用されるため、学生1人ずつ別々に計算ツールを実行してください。

MAGIが上限を超えている場合は? MAGIが\(\$90{,}000\)(独身)または\(\$180{,}000\)(夫婦合算申告)を超えると、控除額は完全に縮小されて\(\$0\)になります。その場合は、代わりにライフタイム・ラーニング控除(Lifetime Learning Credit)の対象となる可能性があります。