セクション80C 節税計算ツールとは?

インド国内向けのツールです。本ツールは、インドの1961年所得税法(Income Tax Act, 1961)セクション80Cに基づき、旧税制(old tax regime)を前提として計算します。対象となる投資や支出を控除申告することで、その年度(financial year)にどれだけ所得税を節約できるかを試算できます。なお、セクション80Cの控除は新税制(デフォルトの新税制)では利用できません。計算には標準の控除上限15万ルピー(₹1,50,000)を用いています。日本の生命保険料控除やiDeCoの所得控除に近い仕組みですが、ルールはインド独自のものです。

使い方

セクション80Cの対象となる投資・支出の合計額を入力してください。対象には、EPF(従業員積立基金)への拠出、PPF、ELSS(株式連動型投資信託)、生命保険料、NSC、節税定期預金、Sukanya Samriddhi(女子向け積立)、NPS(Tier I、80C枠)、子の学費、住宅ローンEMIの元本部分などが含まれます。次に、ご自身の限界税率区分(marginal slab rate)を選び、必要に応じて4%の健康・教育セス(Cess)を加えます。計算ツールは申告額を15万ルピーで頭打ちにし、対象額に税率を掛けて、節税額と未使用の控除枠を表示します。

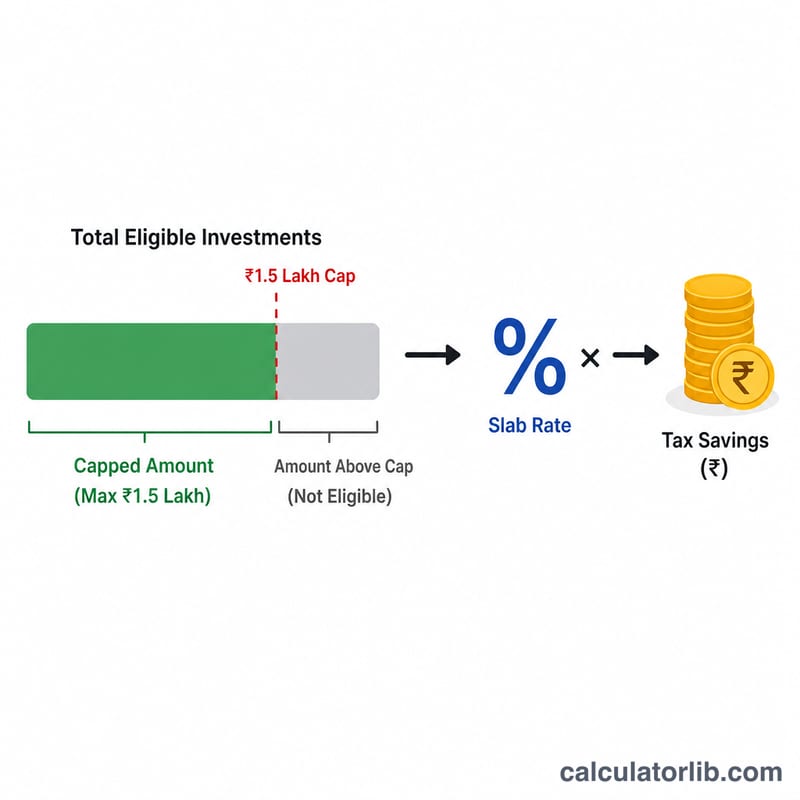

計算式の解説

認められる控除額は、実際の対象投資額と15万ルピーのいずれか低い方です。節税額は、この頭打ち後の金額に限界税率(あなたの最も高い所得部分に課される税率)を掛けたものになります。セスが適用される場合は、節税額がさらに4%増えます。

$$\text{節税額} = \min\!\left(\text{投資額},\ ₹1{,}50{,}000\right) \times \text{限界税率}$$

計算例

たとえば、PPFとELSSに合計20万ルピー(₹2,00,000)を投資し、税率区分が30%だとします。控除額は15万ルピーで頭打ちになります。節税額=\(₹1{,}50{,}000 \times 30\% = ₹45{,}000\)。これに4%のセスを加えると、\(₹45{,}000 \times 1.04 = ₹46{,}800\)となります。上限を超えた5万ルピー(\(₹2{,}00{,}000 - ₹1{,}50{,}000\))には、80Cの追加メリットはありません。

よくある質問

15万ルピーの上限は1人あたりですか? はい。これは納税者1人につき、1年度あたりのすべてのセクション80C投資を合算した上限です。

新税制でも使えますか? いいえ。ほとんどの80C控除は新税制では利用できません。旧税制を選択する場合に本ツールをご利用ください。

どの税率区分を選べばよいですか? 限界(最も高い)税率区分を使ってください。控除は課税所得の最上位部分を減らすためです。