什么是80C节税计算器?

仅适用于印度。本工具依据印度《1961年所得税法》第80C条,按照旧税制测算。它可帮你估算在一个财政年度内,通过对符合条件的投资和支出申报抵扣,能省下多少个人所得税。请注意:在新税制(默认税制)下,第80C条抵扣不适用。本计算器采用标准的₹150,000抵扣上限。(提示:这是印度专属的税收优惠政策,中国等其他国家并无对应的80C条款,当地个税抵扣规则各不相同。)

使用方法

填写你符合第80C条的投资总额——可包括EPF(员工公积金)缴款、PPF(公共公积金)、ELSS(节税型股票基金)、人寿保险保费、NSC(国民储蓄证)、节税定期存款、Sukanya Samriddhi(女童储蓄计划)、NPS(一级账户计入80C)、子女学费,以及住房贷款月供中的本金部分。选择你的边际个税档位税率,并可选择是否加上4%的健康与教育附加税(Cess)。计算器会将申报额封顶在₹150,000,乘以你的档位税率,得出你节省的税款以及尚未用满的额度空间。

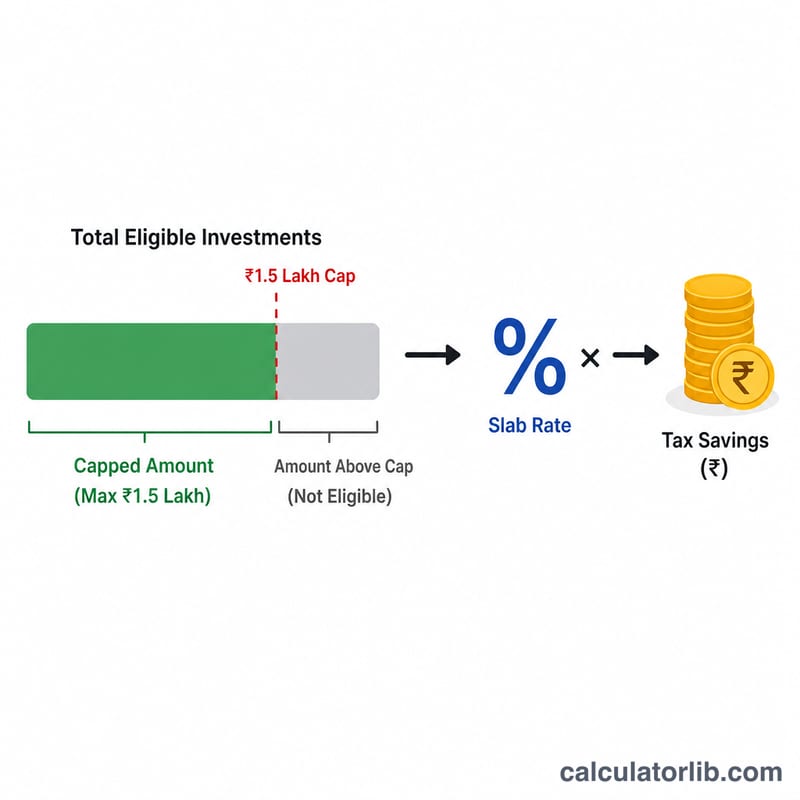

计算公式解析

可享受的抵扣额取你实际符合条件的投资额与₹150,000两者中的较小值。你的节税额等于该封顶金额乘以你的边际档位税率(即你最高一档收入所适用的税率)。若计入附加税,节税额再增加4%。

$$\text{节省税款} = \min\!\left(\text{投资额},\ 150000\right) \times \frac{\text{档位税率}}{100}$$

实例演示

假设你在PPF和ELSS上共投资₹200,000,且适用30%的税档。抵扣额封顶为₹150,000。节省税款 \( = \text{₹}150{,}000 \times 30\% = \text{₹}45{,}000 \)。再加上4%附加税则为 \( \text{₹}45{,}000 \times 1.04 = \text{₹}46{,}800 \)。超出上限的₹50,000(₹200,000 − ₹150,000)无法再享受额外的80C优惠。

常见问题

₹15万的上限是按人计算的吗?是的。这是每位纳税人在每个财政年度内、所有第80C条投资合并计算的总额上限。

新税制下能用吗?不能。大多数80C抵扣在新税制下都不适用。只有在你选择旧税制时,才使用本工具。

应该选哪个档位税率?请使用你的边际(最高)档位税率,因为抵扣是从你应税收入的最顶端那部分扣减的。