सेक्शन 80C टैक्स सेविंग कैलकुलेटर क्या है?

यह केवल भारत के लिए लागू है। यह टूल आयकर अधिनियम, 1961 की धारा 80C पर आधारित है और पुरानी कर व्यवस्था (old tax regime) के अनुसार काम करता है। यह बताता है कि किसी वित्तीय वर्ष में पात्र निवेश और खर्चों पर कटौती (deduction) का दावा करके आप कितना आयकर बचा सकते हैं। ध्यान दें: सेक्शन 80C की कटौतियाँ नई (डिफ़ॉल्ट) कर व्यवस्था में उपलब्ध नहीं हैं। यहाँ गणना ₹1,50,000 की मानक कटौती सीमा के आधार पर की जाती है।

इसका उपयोग कैसे करें

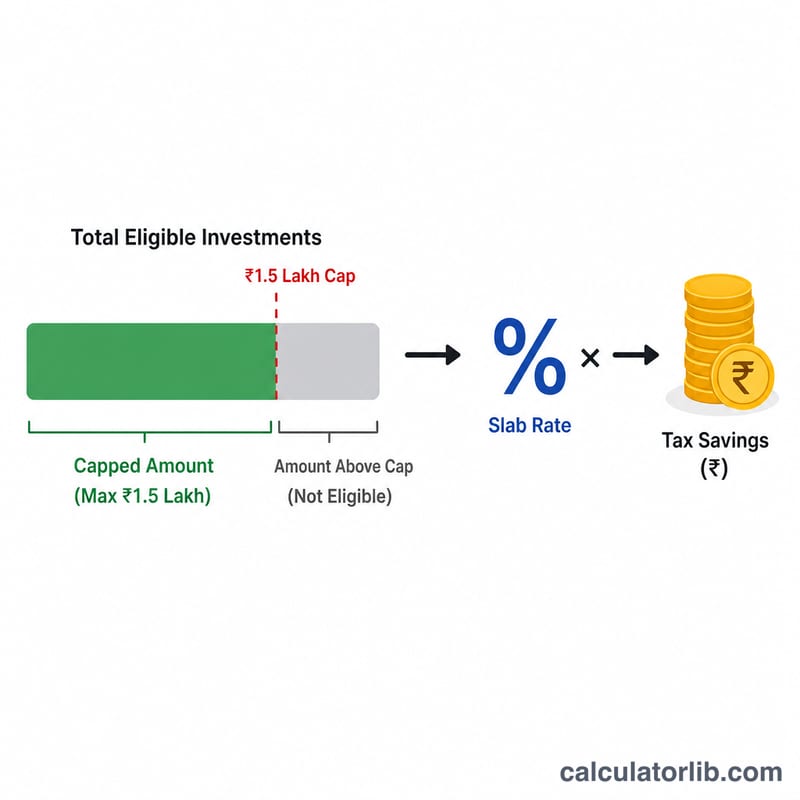

अपने कुल सेक्शन 80C पात्र निवेश दर्ज करें — इसमें EPF अंशदान, PPF, ELSS म्यूचुअल फंड, जीवन बीमा प्रीमियम, NSC, टैक्स-सेविंग फिक्स्ड डिपॉज़िट, सुकन्या समृद्धि, NPS (80C के तहत टियर I), ट्यूशन फीस, और होम लोन EMI का मूलधन (principal) हिस्सा शामिल हो सकते हैं। अपनी मार्जिनल आयकर स्लैब दर चुनें और चाहें तो 4% हेल्थ एंड एजुकेशन सेस भी जोड़ें। कैलकुलेटर आपके दावे को अधिकतम ₹1,50,000 तक सीमित करता है, पात्र राशि को आपकी स्लैब दर से गुणा करता है, और आपको बचने वाला टैक्स तथा बची हुई (अनुपयोगी) सीमा दिखाता है।

फ़ॉर्मूला समझें

स्वीकृत कटौती आपके वास्तविक पात्र निवेश या ₹1,50,000 — इनमें से जो कम हो, उतनी होती है। आपकी टैक्स बचत उस सीमित राशि को आपकी मार्जिनल स्लैब दर (वह दर जिस पर आपकी सबसे ऊपरी आय पर कर लगता है) से गुणा करने पर मिलती है। यदि सेस लागू हो, तो बचत में 4% और जुड़ जाता है।

$$\text{बचा हुआ टैक्स} = \min\!\left(\text{निवेश},\ 150000\right) \times \frac{\text{स्लैब दर}}{100}$$

उदाहरण के साथ समझें

मान लीजिए आपने PPF और ELSS में मिलाकर ₹2,00,000 निवेश किए हैं और आप 30% स्लैब में आते हैं। कटौती ₹1,50,000 तक ही सीमित रहेगी। बचा हुआ टैक्स $$₹1{,}50{,}000 \times 30\% = ₹45{,}000$$ इसमें 4% सेस जोड़ने पर $$₹45{,}000 \times 1.04 = ₹46{,}800$$ बनता है। सीमा से ऊपर के आपके ₹50,000 (\(₹2{,}00{,}000 - ₹1{,}50{,}000\)) पर कोई अतिरिक्त 80C लाभ नहीं मिलता।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या ₹1.5 लाख की सीमा प्रति व्यक्ति है? हाँ, यह प्रति करदाता, प्रति वित्तीय वर्ष सभी सेक्शन 80C निवेशों की संयुक्त (combined) सीमा है।

क्या यह नई कर व्यवस्था में काम करता है? नहीं। अधिकांश 80C कटौतियाँ नई व्यवस्था में उपलब्ध नहीं हैं। इस टूल का उपयोग तभी करें जब आप पुरानी व्यवस्था चुनें।

मुझे कौन-सी स्लैब दर चुननी चाहिए? अपनी मार्जिनल (सबसे ऊपरी) स्लैब दर चुनें, क्योंकि कटौती आपकी कर योग्य आय के सबसे ऊपरी हिस्से को कम करती है।