ما هي حاسبة توفير الضرائب وفق المادة 80C؟

تنطبق على الهند فقط. تعتمد هذه الأداة على المادة 80C من قانون ضريبة الدخل الهندي لعام 1961، وذلك ضمن النظام الضريبي القديم. وهي تقدّر مقدار ما يمكنك توفيره من ضريبة الدخل خلال السنة المالية عبر المطالبة بخصومات على الاستثمارات والمصروفات المؤهَّلة. ملاحظة: خصومات المادة 80C غير متاحة في ظل النظام الضريبي الجديد (الافتراضي). تستند الأرقام إلى سقف الخصم القياسي البالغ 1,50,000 روبية. (للقارئ في الدول العربية: هذه أداة خاصة بقواعد الضرائب الهندية، وقد تختلف الأنظمة الضريبية في بلدك تمامًا.)

كيفية الاستخدام

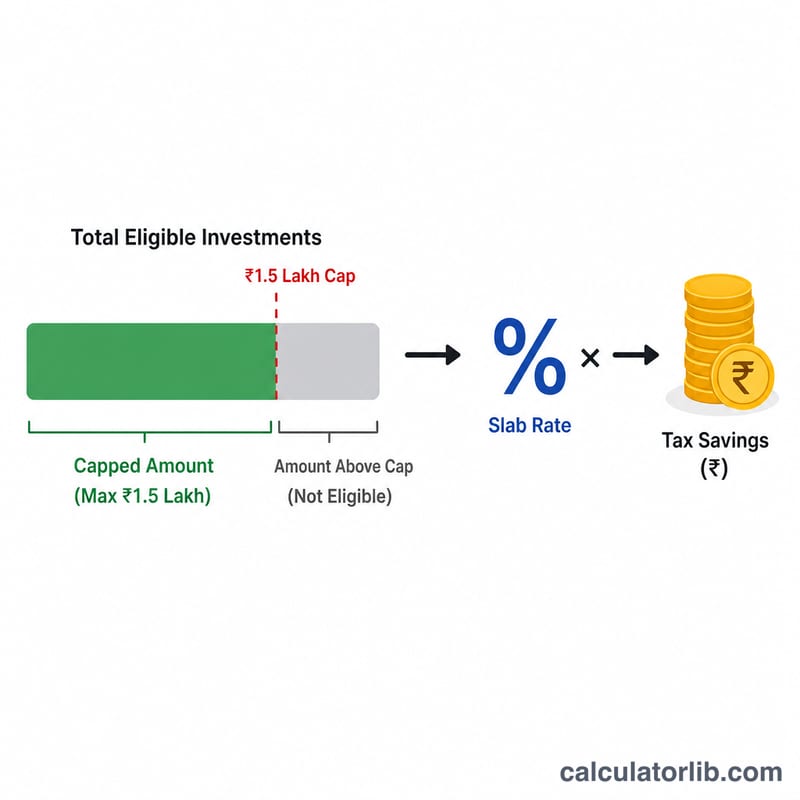

أدخل إجمالي استثماراتك المؤهَّلة بموجب المادة 80C — وقد تشمل اشتراكات صندوق الادخار للموظفين (EPF)، وصندوق الادخار العام (PPF)، وصناديق الاستثمار المشتركة من نوع ELSS، وأقساط التأمين على الحياة، وشهادات الادخار الوطنية (NSC)، والودائع الثابتة الموفّرة للضريبة، وحساب «سوكانيا سمريدّي»، ونظام التقاعد الوطني (NPS من الفئة الأولى ضمن 80C)، والرسوم الدراسية، والجزء الأساسي من قسط قرض المنزل الشهري. ثم اختر شريحتك الضريبية الحدّية، ويمكنك اختياريًا إضافة رسم الصحة والتعليم بنسبة 4٪. تحدّ الحاسبة مطالبتك عند 1,50,000 روبية، وتضرب المبلغ المؤهَّل في نسبة شريحتك الضريبية، ثم تعرض لك قيمة الضريبة الموفَّرة إضافة إلى أي هامش غير مستغَل.

شرح المعادلة

الخصم المسموح به هو الأقل بين قيمة استثماراتك المؤهَّلة الفعلية أو مبلغ 1,50,000 روبية. وتساوي وفورات الضريبة لديك هذا المبلغ المحدود مضروبًا في نسبة شريحتك الضريبية الحدّية (وهي النسبة التي يُفرَض بها الضرائب على أعلى جزء من دخلك). وإذا طُبِّق الرسم الإضافي، فإن الوفورات تزداد بنسبة 4٪.

$$\text{الضريبة الموفَّرة} = \min\!\left(\text{الاستثمارات},\ 150000\right) \times \frac{\text{نسبة الشريحة}}{100}$$

مثال تطبيقي

لنفترض أنك استثمرت 2,00,000 روبية موزّعة بين PPF وELSS، وأنك تقع ضمن شريحة 30٪. يُحدَّد الخصم عند سقف 1,50,000 روبية. إذًا الضريبة الموفَّرة \( = 150000 \times 30\% = 45000 \) روبية. وبإضافة رسم 4٪ يصبح المبلغ \( 45000 \times 1.04 = 46800 \) روبية. أما مبلغ 50,000 روبية الذي يتجاوز السقف \( (200000 - 150000) \) فلا يمنحك أي فائدة إضافية وفق المادة 80C.

الأسئلة الشائعة

هل حد 1.5 لاكح روبية لكل شخص؟ نعم، إنه سقف مجمَّع يشمل جميع استثمارات المادة 80C لكل مكلَّف فرد في كل سنة مالية.

هل تنطبق هذه الأداة ضمن النظام الضريبي الجديد؟ لا. فمعظم خصومات المادة 80C غير متاحة في النظام الجديد. استخدم هذه الأداة إن اخترت النظام القديم.

أي نسبة شريحة ينبغي أن أختار؟ استخدم نسبة شريحتك الحدّية (الأعلى)، لأن الخصم يقلّل من الجزء الأعلى من دخلك الخاضع للضريبة.