ما هي حاسبة استحقاق صندوق PPF؟

هذه الحاسبة مخصّصة لبرنامج صندوق الادخار العام (PPF) الهندي، وهو أداة ادخار طويلة الأجل مدعومة من الحكومة الهندية بمدّة قياسية تبلغ 15 عامًا وعوائد معفاة من الضرائب ضمن نظام EEE. تتيح لك تقدير المبلغ الذي سينمو إليه حسابك عند الاستحقاق بناءً على إيداع سنوي ثابت، وسعر الفائدة السائد (7.1% سنويًا وفق الأرباع الأخيرة)، وعدد سنوات المساهمة. تُحتسب الفائدة بالتركيب السنوي. ملاحظة: هذا البرنامج خاص بالهند، وقد تختلف أنظمة الادخار المدعومة حكوميًا في بلدك العربي.

كيفية استخدامها

أدخل المبلغ الذي تنوي إيداعه كل عام (الحد الأقصى القانوني السنوي هو ₹1,50,000)، وسعر الفائدة الحالي للصندوق، والمدّة بالسنوات. ستعرض لك الحاسبة قيمة الاستحقاق النهائية إلى جانب إجمالي المبلغ المستثمَر وإجمالي الفوائد المكتسبة.

شرح المعادلة

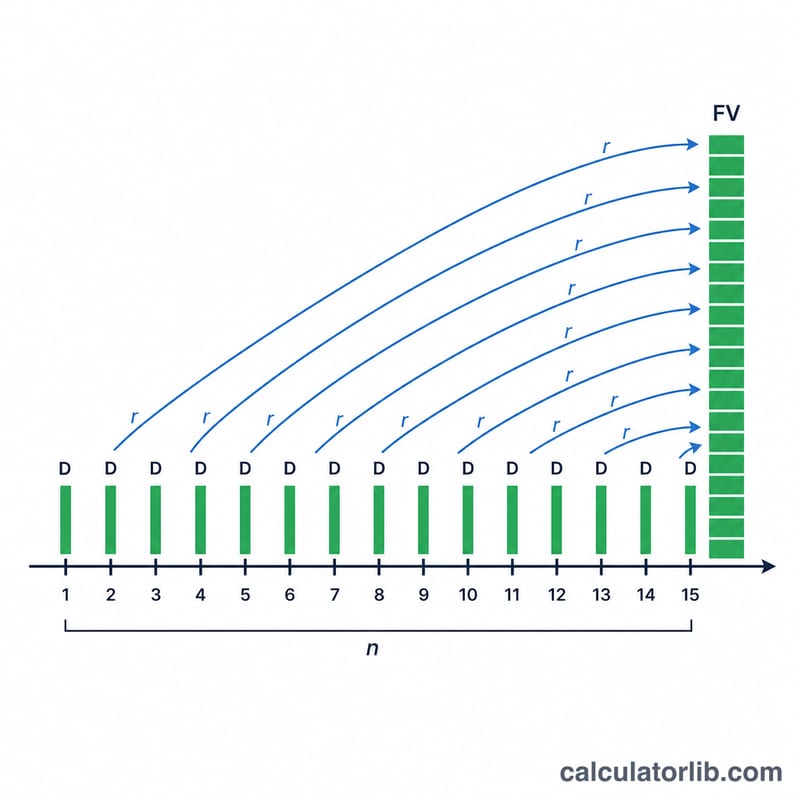

يكسب كل إيداع سنوي فائدة مركبة على مدى السنوات المتبقية حتى الاستحقاق. فإذا أودعت مبلغ \(D\) في بداية كل عام على مدى \(n\) من السنوات، فإن الإيداع الأول يتراكم على مدى \(n\) سنة، والثاني على مدى \(n-1\) سنة، وهكذا. وتُحسب قيمة الاستحقاق كمجموع: $$FV = \sum_{i=1}^{n} D \times (1 + r)^{\,n-i+1}$$ حيث \(r\) هو السعر السنوي بصيغة عشرية. ويفترض هذا النموذج أن الإيداعات تتم في بداية كل عام.

مثال محلول

لنفترض أنك تودع ₹1,50,000 كل عام بمعدل 7.1% على مدى 15 عامًا. ينمو كل إيداع بنسبة 7.1% على مدى السنوات المتبقية له. يبلغ إجمالي قيمة الاستحقاق نحو ₹40.68 لكح، منها ₹22.5 لكح من مساهمتك الخاصة ونحو ₹18.18 لكح من الفوائد.

الأسئلة الشائعة

هل فوائد صندوق PPF خاضعة للضريبة؟ لا. يتمتع صندوق PPF بنظام EEE (معفى-معفى-معفى) — فالمساهمات والفوائد ومبالغ الاستحقاق جميعها معفاة من الضرائب في الهند.

ما هو الحد الأقصى للإيداع السنوي؟ الحد القانوني الحالي هو ₹1,50,000 لكل سنة مالية.

هل يبقى سعر الفائدة ثابتًا؟ لا، تُراجع الحكومة الهندية سعر فائدة الصندوق كل ربع سنة. تفترض هذه الحاسبة بقاء السعر الذي تُدخله ثابتًا طوال المدّة، لذا اعتبر النتيجة تقديرًا تقريبيًا.