什么是PPF到期金额计算器?

本计算器专为印度的公共公积金(Public Provident Fund,简称PPF)计划设计。这是一项由印度政府背书的长期储蓄工具,标准期限为15年,并享有EEE(三免)税收待遇,收益完全免税。请注意,PPF是印度本国的专属制度,与中国的住房公积金或个人养老金账户并不相同,海外居民通常无法开立此类账户。本工具会根据你每年固定的存入金额、当前适用利率(近几个季度为年化7.1%)以及缴存年限,估算账户在到期时能增长到多少。利息按年复利计算。

如何使用

输入你计划每年存入的金额(法定年度上限为₹1,50,000卢比)、当前的PPF利率,以及以年为单位的缴存期限。计算器会返回你的到期最终金额,并显示累计投入本金和累计获得的利息。

计算公式详解

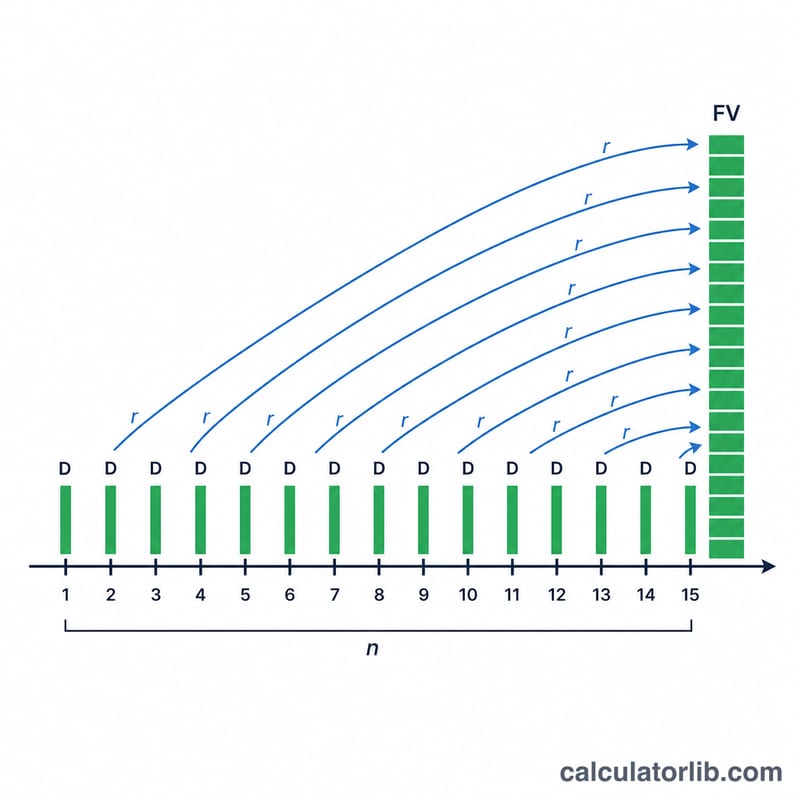

每一年存入的资金都会在到期前的剩余年份里持续产生复利。假设你在每年年初存入D,连续存入n年,那么第一笔存款会复利n年,第二笔复利n−1年,以此类推。到期金额为各笔之和:

$$FV = \sum_{i=1}^{n} D \cdot (1 + r)^{\,n-i+1}$$其中\(r\)为以小数表示的年利率。本模型假设所有存款均在每年年初存入。

实例演算

假设你以7.1%的年利率,连续15年每年存入₹1,50,000卢比。每一笔存款都会按7.1%在其剩余年份里增值。最终到期金额约为₹40.68 lakh(约406.8万卢比),其中₹22.5 lakh(225万卢比)为你自己投入的本金,约₹18.18 lakh(181.8万卢比)为利息收益。

常见问题

PPF利息需要缴税吗?不需要。PPF享有EEE(缴存免税、增值免税、领取免税)待遇——在印度,你的存入金额、所得利息以及到期领取的全部款项均免征所得税。

每年最多能存多少?目前的法定上限为每个财政年度₹1,50,000卢比。

利率会保持不变吗?不会。印度政府每季度都会调整PPF利率。本计算器假设你输入的利率在整个期限内保持恒定,因此计算结果仅供参考估算之用。