印度个人所得税计算器(新税制,2024-25财年)

本计算器适用于印度,采用2024-25财年(即2025-26评税年度)的新税制(New Tax Regime)累进税率。它会在扣除₹75,000标准抵扣后,对你的工资收入估算个人所得税,再适用87A条款(Section 87A)减免,并加征4%的健康与教育税(Health & Education Cess)。在新税制下,各年龄段的税率档次完全相同。请注意,这是印度本地税制专用工具,若你身处其他国家,当地税法规定会有所不同。

使用方法

输入你的年度工资总收入,并选择所属年龄段。系统会先扣除₹75,000的标准抵扣得出应税收入,再按累进税率档次计算税额;若应税收入在₹7,00,000及以下,则通过87A减免免除全部税款;最后加征4%附加税,得出你应缴的税款总额和到手净收入。

计算公式详解

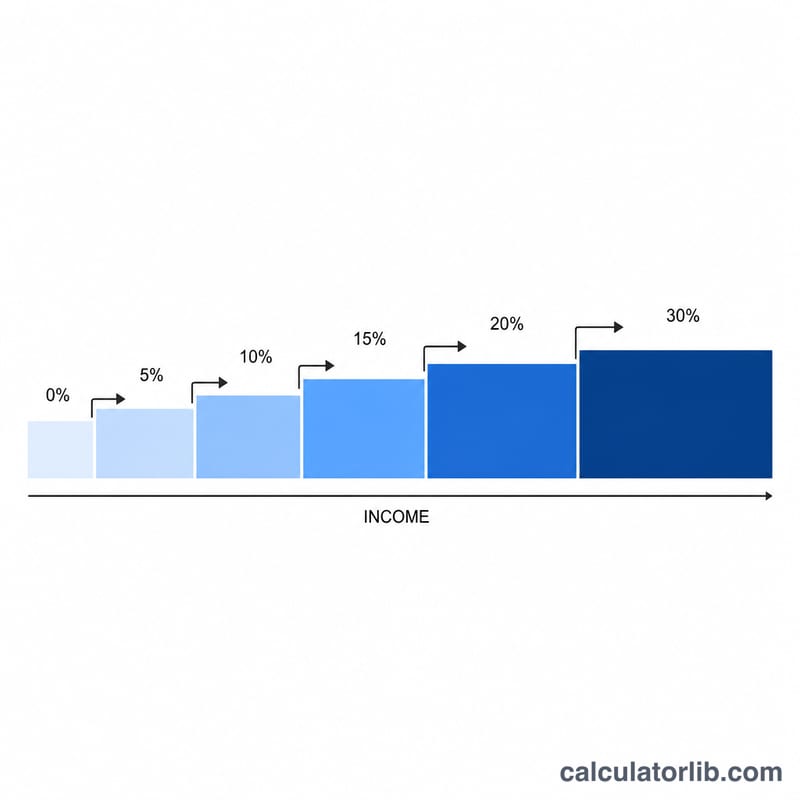

新税制税率档次如下:₹3,00,000以内0%;₹3,00,001–₹7,00,000部分5%;₹7,00,001–₹10,00,000部分10%;₹10,00,001–₹12,00,000部分15%;₹12,00,001–₹15,00,000部分20%;超过₹15,00,000部分30%。应缴税款 =(档次税额 − 87A减免)× 1.04(含4%附加税)。

$$\text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1.04$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right.$$

实例演算

假设工资总收入为₹20,00,000。应税收入 = \(20{,}00{,}000 - 75{,}000 = ₹19{,}25{,}000\)。档次税额 = 0 + ₹4,00,000的5%(20,000)+ ₹3,00,000的10%(30,000)+ ₹2,00,000的15%(30,000)+ ₹3,00,000的20%(60,000)+ ₹4,25,000的30%(1,27,500)= ₹2,67,500。这里应税收入为19,25,000,因此30%档次仅适用于其中的₹4,25,000部分。4%附加税 = ₹10,700;合计应缴 = ₹2,78,200。

$$\text{Tax} = 0 + 4{,}00{,}000 \times 5\% + 3{,}00{,}000 \times 10\% + 2{,}00{,}000 \times 15\% + 3{,}00{,}000 \times 20\% + 4{,}25{,}000 \times 30\% = ₹2{,}67{,}500$$ $$\text{Total Tax} = 2{,}67{,}500 \times 1.04 = ₹2{,}78{,}200$$

常见问题

这个计算器包含旧税制吗?不包含。它只测算新税制,新税制自2023-24财年起即为默认税制。

是否已计入标准抵扣?是的,系统会自动从工资总收入中扣除₹75,000。

87A减免是什么?若应税收入在₹7,00,000及以下,计算出的全部税款都将获得减免,因此你应缴税额为零(附加税也为零)。