Công cụ tính thuế thu nhập Ấn Độ (Chế độ mới, năm tài chính 2024-25)

Công cụ này áp dụng cho Ấn Độ và sử dụng biểu thuế lũy tiến của Chế độ thuế mới (New Tax Regime) cho năm tài chính 2024-25 (năm đánh giá 2025-26). Công cụ ước tính thuế thu nhập trên tiền lương sau khi trừ khoản khấu trừ tiêu chuẩn ₹75.000, áp dụng miễn giảm theo Điều 87A và cộng thêm 4% Phụ thu Y tế & Giáo dục. Lưu ý: đây là quy định của Ấn Độ, khác hoàn toàn với cách tính thuế thu nhập cá nhân (TNCN) tại Việt Nam. Theo Chế độ mới, biểu thuế giống nhau cho mọi nhóm tuổi.

Cách sử dụng

Nhập tổng thu nhập từ tiền lương hằng năm và chọn nhóm tuổi của bạn. Công cụ sẽ trừ khoản khấu trừ tiêu chuẩn ₹75.000 để tính ra thu nhập chịu thuế, áp dụng biểu thuế lũy tiến, xóa bỏ thuế qua miễn giảm 87A nếu thu nhập chịu thuế từ ₹7.00.000 trở xuống, sau đó cộng phụ thu 4% để cho ra tổng số thuế phải nộp cùng thu nhập thực nhận của bạn.

Công thức giải thích

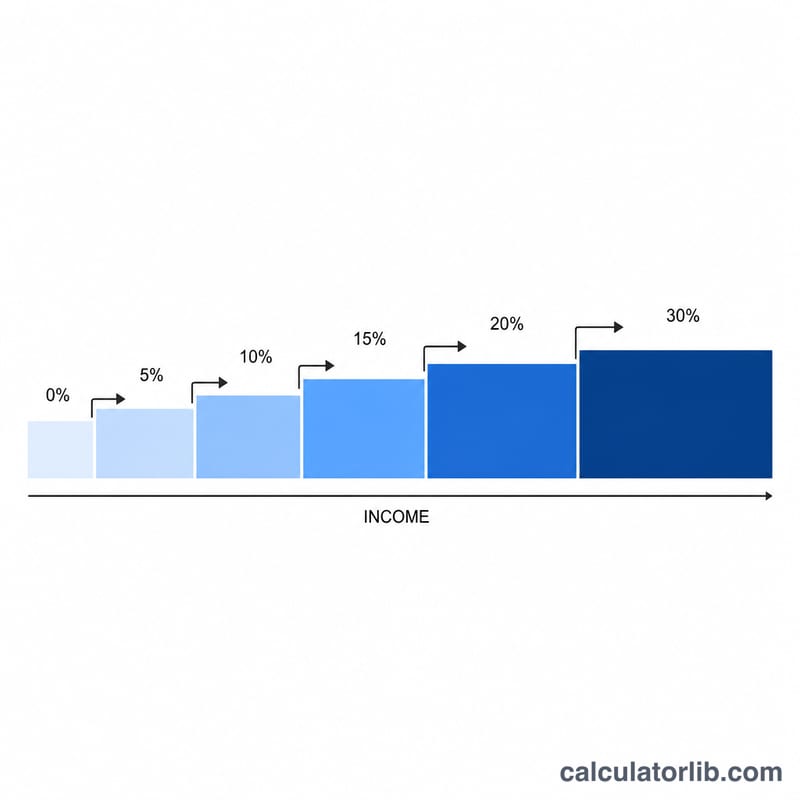

Biểu thuế Chế độ mới: 0% đến ₹3.00.000; 5% cho phần ₹3.00.001–₹7.00.000; 10% cho phần ₹7.00.001–₹10.00.000; 15% cho phần ₹10.00.001–₹12.00.000; 20% cho phần ₹12.00.001–₹15.00.000; 30% cho phần trên ₹15.00.000. Thuế phải nộp = (thuế theo biểu − miễn giảm 87A) × 1,04 (phụ thu).

$$\begin{gathered} \text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1.04 \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Tổng lương ₹20.00.000. Thu nhập chịu thuế = \(20{.}00{.}000 - 75{.}000 = ₹19{.}25{.}000\). Thuế theo biểu = \(0 + 5\% \text{ của } 4{.}00{.}000\ (20{.}000) + 10\% \text{ của } 3{.}00{.}000\ (30{.}000) + 15\% \text{ của } 2{.}00{.}000\ (30{.}000) + 20\% \text{ của } 3{.}00{.}000\ (60{.}000) + 30\% \text{ của } 4{.}25{.}000\ (1{.}27{.}500) = ₹2{.}67{.}500\). Ở đây thu nhập chịu thuế là 19.25.000 nên bậc 30% được tính trên phần 4.25.000. Phụ thu 4% = ₹10.700; tổng cộng = ₹2.78.200.

Câu hỏi thường gặp

Công cụ này có tính theo chế độ cũ không? Không, công cụ chỉ mô phỏng Chế độ mới — chế độ mặc định từ năm tài chính 2023-24 trở đi.

Khoản khấu trừ tiêu chuẩn đã được tính chưa? Rồi, ₹75.000 được tự động trừ khỏi tổng lương.

Miễn giảm 87A là gì? Nếu thu nhập chịu thuế từ ₹7.00.000 trở xuống, toàn bộ số thuế tính ra sẽ được miễn, nghĩa là bạn không phải nộp đồng thuế nào (và phụ thu cũng bằng 0).