Calculadora del Impuesto sobre la Renta de India (Nuevo Régimen, Año Fiscal 2024-25)

Esta calculadora corresponde a India y aplica los tramos del Nuevo Régimen Fiscal para el ejercicio fiscal 2024-25 (año de evaluación 2025-26). Estima el impuesto sobre la renta del salario después de la deducción estándar de ₹75.000, aplica la bonificación de la Sección 87A y suma el 4% de recargo sanitario y educativo (Health & Education Cess). Bajo el Nuevo Régimen, los tramos son idénticos para todos los grupos de edad. Ten en cuenta que se trata de la normativa fiscal india: si tributas en España u otro país, tus reglas serán distintas.

Cómo utilizarla

Introduce tu salario bruto anual y elige tu grupo de edad. La herramienta resta la deducción estándar de ₹75.000 para obtener la base imponible, aplica los tipos progresivos por tramos, elimina el impuesto mediante la bonificación 87A si la base imponible es igual o inferior a ₹7.00.000, y por último añade el 4% de recargo para calcular el impuesto total a pagar y tu salario neto disponible.

La fórmula explicada

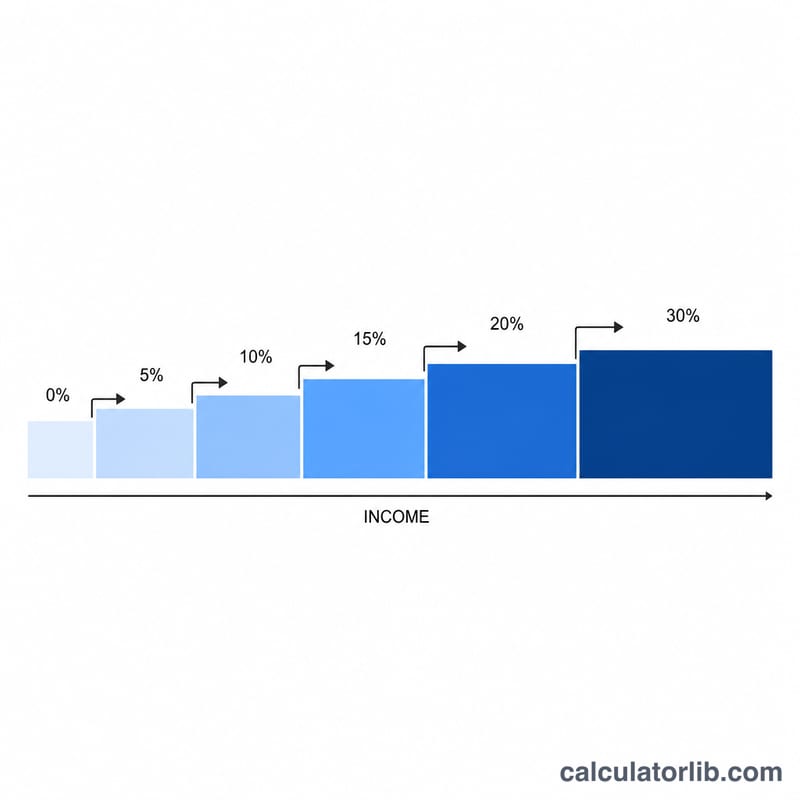

Tramos del Nuevo Régimen: 0% hasta ₹3.00.000; 5% entre ₹3.00.001 y ₹7.00.000; 10% entre ₹7.00.001 y ₹10.00.000; 15% entre ₹10.00.001 y ₹12.00.000; 20% entre ₹12.00.001 y ₹15.00.000; 30% por encima de ₹15.00.000. Impuesto a pagar = (impuesto por tramos − bonificación 87A) × 1,04 (recargo).

$$ \begin{gathered} \text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1.04 \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right. \end{gathered} $$

Ejemplo práctico

Salario bruto de ₹20.00.000. Base imponible = \(20.00.000 - 75.000 = ₹19.25.000\). Impuesto por tramos = \(0 + 5\% \text{ de } 4.00.000\ (20.000) + 10\% \text{ de } 3.00.000\ (30.000) + 15\% \text{ de } 2.00.000\ (30.000) + 20\% \text{ de } 3.00.000\ (60.000) + 30\% \text{ de } 4.25.000\ (1.27.500) = ₹2.67.500\). En este caso la base imponible es de 19.25.000, por lo que el tramo del 30% se aplica sobre 4.25.000. Recargo del 4% = ₹10.700; total = ₹2.78.200.

Preguntas frecuentes

¿Incluye el régimen antiguo? No, solo contempla el Nuevo Régimen, que es el predeterminado desde el ejercicio 2023-24.

¿Está incluida la deducción estándar? Sí, los ₹75.000 se restan automáticamente del salario bruto.

¿Qué es la bonificación 87A? Si la base imponible es igual o inferior a ₹7.00.000, se bonifica la totalidad del impuesto calculado, de modo que no pagas nada (tampoco recargo).