Kế hoạch Thu nhập Hàng tháng của Bưu điện (POMIS) là gì?

Công cụ này áp dụng cho Ấn Độ. POMIS (Post Office Monthly Income Scheme) là một sản phẩm tiết kiệm nhỏ do Bưu điện Ấn Độ (India Post) cung cấp: bạn gửi một khoản tiền duy nhất một lần và nhận lại tiền lãi cố định mỗi tháng. Hiện nay kế hoạch có kỳ hạn 5 năm, với mức lãi suất do Chính phủ Ấn Độ ấn định (khoảng 7,4%/năm theo các lần điều chỉnh gần đây — bạn nên kiểm tra mức lãi suất hiện hành). Khi đáo hạn, toàn bộ tiền gốc của bạn được hoàn trả. Lãi suất và hạn mức tài khoản có thể thay đổi theo quy định của chính phủ. Lưu ý: đây là sản phẩm dành riêng cho thị trường Ấn Độ; Việt Nam không có chương trình tương đương từ bưu điện, nên các quy định và mức lãi suất ở Việt Nam sẽ khác.

Cách sử dụng công cụ

Nhập số tiền đầu tư, lãi suất hàng năm áp dụng (%) và kỳ hạn tính theo năm. Công cụ sẽ lập tức hiển thị thu nhập cố định hàng tháng, tổng tiền lãi bạn nhận được trong suốt kỳ hạn, và giá trị đáo hạn (bằng đúng số tiền gốc ban đầu, được hoàn trả khi kết thúc).

Giải thích công thức

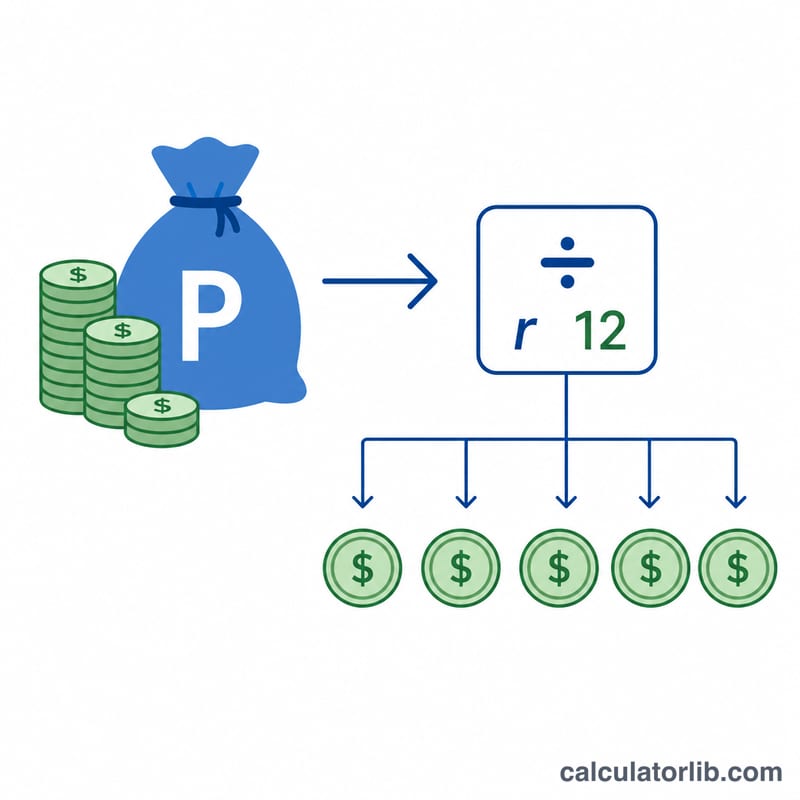

Lãi của POMIS là lãi đơn (không tính lãi kép) và được chi trả theo từng tháng. Thu nhập hàng tháng chính là tiền lãi cả năm chia đều thành 12 phần bằng nhau:

$$\text{Thu nhập hàng tháng} = \frac{\text{Tiền gốc} \times \dfrac{\text{Lãi suất năm (\%)}}{100}}{12}$$

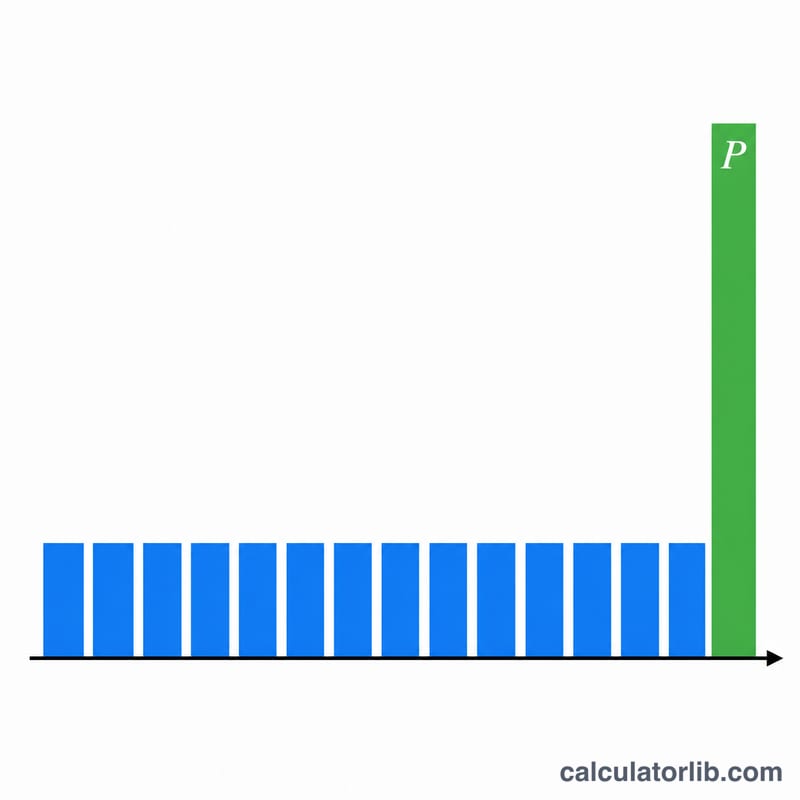

Tổng tiền lãi trong suốt kỳ hạn bằng thu nhập hàng tháng nhân với số tháng. Vì tiền gốc được hoàn trả khi đáo hạn, nên giá trị đáo hạn bằng Tiền gốc + Tổng tiền lãi đã nhận trong suốt thời gian gửi.

Ví dụ minh họa

Giả sử bạn đầu tư ₹9.00.000 với lãi suất 7,4%/năm trong 5 năm. Tiền lãi cả năm = \(9{.}00{.}000 \times 0{,}074 = ₹66{.}600\). Thu nhập hàng tháng = \(66{.}600 \div 12 = ₹5{.}550\):

$$\text{Thu nhập hàng tháng} = \frac{9{.}00{.}000 \times \dfrac{7{,}4}{100}}{12} = \frac{66{.}600}{12} = ₹5{.}550$$

Trong 60 tháng, bạn nhận được \(5{.}550 \times 60 = ₹3{.}33{.}000\) tiền lãi, và ₹9.00.000 tiền gốc được hoàn trả khi đáo hạn.

Câu hỏi thường gặp

Tôi được đầu tư tối đa bao nhiêu? Theo quy định hiện hành, tài khoản cá nhân cho phép tối đa ₹9 lakh và tài khoản đồng sở hữu tối đa ₹15 lakh — bạn nên xác nhận hạn mức với Bưu điện Ấn Độ.

Tiền lãi có bị đánh thuế không? Có, tiền lãi POMIS phải chịu thuế theo bậc thu nhập của bạn; không có khấu trừ thuế tại nguồn (TDS), nên bạn phải tự khai báo.

Tôi có thể rút trước hạn không? Việc tất toán trước hạn được phép sau một năm, nhưng sẽ bị trừ một khoản phạt từ tiền gốc; công cụ này giả định khoản tiền được giữ đủ toàn bộ kỳ hạn.