郵便局毎月所得スキーム(POMIS)とは?

この計算ツールはインドの制度を対象としています。郵便局毎月所得スキーム(Post Office Monthly Income Scheme、POMIS)は、インド郵政(India Post)が提供する小口貯蓄商品で、一度まとまった金額を預け入れると、毎月一定の利息を受け取れる仕組みです。現在の預入期間は5年で、利率はインド政府によって定められています(近年の改定では年率7.4%前後ですが、必ず最新の利率をご確認ください)。満期時には預けた元本が全額返還されます。なお、利率や預入限度額は政府の方針により改定される場合があります。日本には同一の制度はないため、インド国内での投資・運用を検討する方向けのツールとお考えください。

この計算ツールの使い方

投資額、適用される年利率(%)、預入期間(年)を入力してください。毎月受け取れる固定の利息額、預入期間全体で得られる利息の合計、そして満期金額(満期時に返還される元本そのもの)が瞬時に表示されます。

計算式の解説

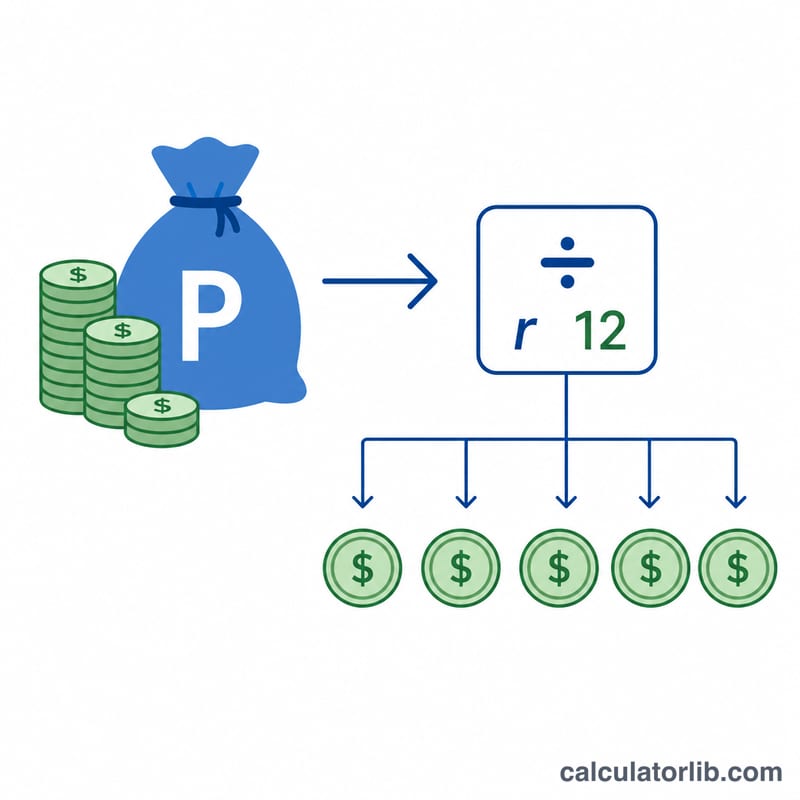

POMISの利息は複利ではなく単利で計算され、毎月支払われます。毎月の受取額は、年間の利息を12回に均等に分けたものです。

$$\text{毎月の受取額} = \frac{\text{元本} \times \dfrac{\text{年利率 (\%)}}{100}}{12}$$

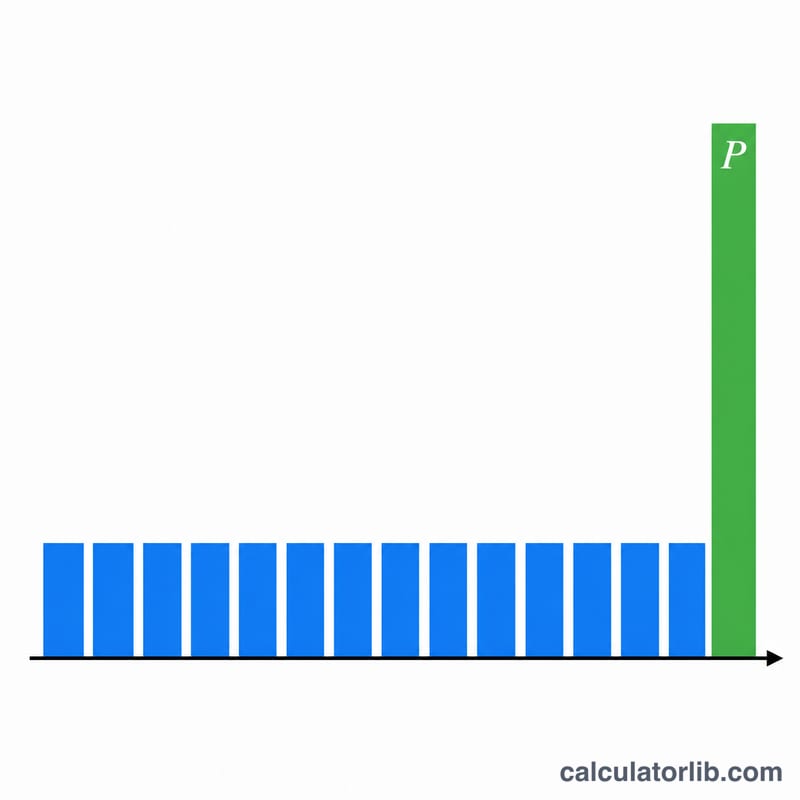

預入期間全体の利息合計は、毎月の受取額に総月数を掛けたものになります。元本は満期時に返還されるため、満期金額は「元本 + 期間中に受け取った利息の合計」と等しくなります。

計算例

たとえば、₹9,00,000(90万ルピー)を年利7.4%で5年間預け入れた場合を考えてみましょう。年間の利息は \(9{,}00{,}000 \times 0.074 = ₹66{,}600\) となります。毎月の受取額は \(66{,}600 \div 12 = \)₹5,550 です。60か月間で受け取る利息の合計は \(5{,}550 \times 60 = ₹3{,}33{,}000\) となり、満期時には元本の₹9,00,000がそのまま返還されます。

よくある質問(FAQ)

投資できる上限額はいくらですか? 現行ルールでは、単独名義の口座で最大₹9 lakh(90万ルピー)、共同名義の口座で最大₹15 lakh(150万ルピー)まで預け入れられます。最新の限度額はインド郵政でご確認ください。

利息は課税対象ですか? はい。POMISの利息はご自身の所得税区分(スラブ)に応じて課税されます。源泉徴収(TDS)は行われないため、ご自身で申告する必要があります。

途中で解約できますか? 1年経過後であれば中途解約が可能ですが、元本から所定のペナルティが差し引かれます。なお、この計算ツールは満期まで保有することを前提としています。