TDS利息計算ツールとは?

このツールは、インドの所得税法(Income Tax Act)に基づくTDS(Tax Deducted at Source=源泉徴収税)の延滞利息を計算するためのものです。インドでは事業者が支払い時に税を源泉控除し、政府へ納付する仕組みになっていますが、その控除や納付が遅れると利息が課されます。標準的な利率は、源泉控除が遅れた場合が月1%、控除した税の納付・預入が遅れた場合が月1.5%です。本ツールにTDS額・適用する月利・遅延した月数を入力すれば、延滞利息と支払総額が瞬時に表示されます。なお、これはインド固有の税制であり、日本など他国の源泉徴収制度には適用されません。

使い方

TDS額をルピー(₹)で入力し、月利(一般的には1%または1.5%)と遅延月数を選択します。インドの税法では、1か月に満たない端数の期間も「1か月」として扱われる点にご注意ください。計算後は、延滞利息と、実際に納付すべき総額(TDS額+利息)が表示されます。

計算式の解説

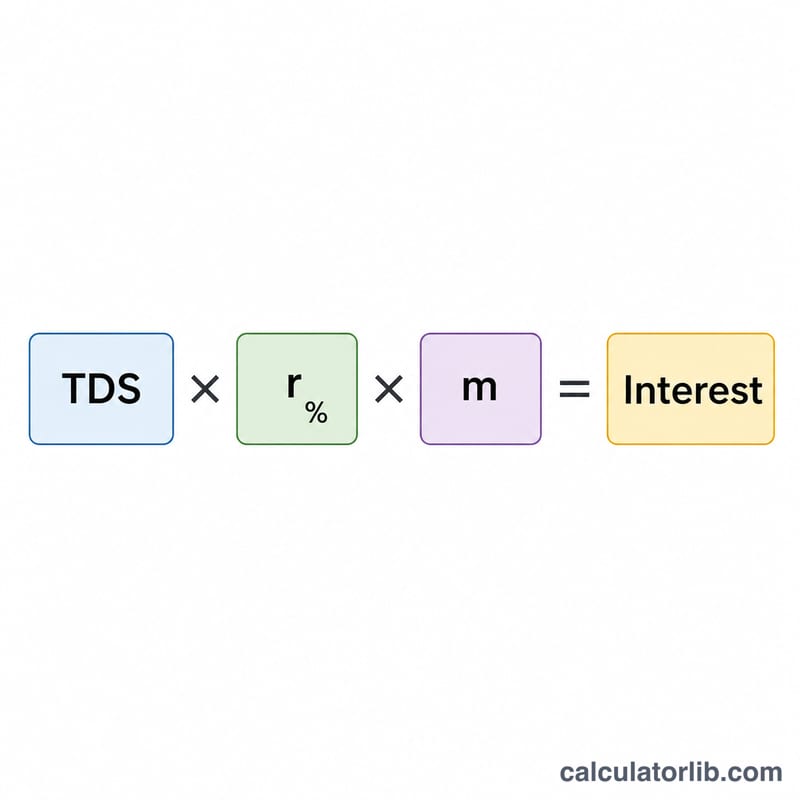

利息は複利ではなく単利で、月ごとに計算されます。

$$\text{利息} = \text{TDS額} \times \frac{\text{利率}}{100} \times \text{遅延月数}$$

ここでの利率は「1か月あたりの%」です。たとえば月1.5%の利率で3か月遅延した場合、TDS額に対して実質4.5%が利息として課されることになります。

計算例

たとえば、₹10,000のTDSを月1.5%の利率で3か月遅れて納付したとします。利息は $$10{,}000 \times \left(\frac{1.5}{100}\right) \times 3 = 10{,}000 \times 0.015 \times 3 = ₹450$$ となります。よって支払総額は $$₹10{,}000 + ₹450 = ₹10{,}450$$ です。

よくある質問

どの利率を使えばよいですか? TDSの控除が遅れた場合は月1%、控除した税の納付が遅れた場合は月1.5%を使用します。

1か月未満の期間も1か月として数えますか? はい。所得税法第201条(1A)により、1か月に満たない端数も丸ごと1か月として扱われます。そのため、遅延月数は切り上げて計算してください。

利息は複利ですか? いいえ。TDSの利息は単利で、元のTDS額に対して遅延した各月分が計算されます。