TDS Faiz Hesaplama Aracı nedir?

Bu araç, Hindistan Gelir Vergisi Kanunu kapsamında çalışan kişiler için tasarlanmıştır. Kaynakta Kesilen Vergi (TDS — Tax Deducted at Source), geç kesildiğinde veya geç yatırıldığında faiz tahakkuk eder. Standart oranlar, TDS'nin geç kesilmesi için ayda %1, geç ödenmesi/yatırılması için ise ayda %1,5'tir. Hindistan'a özgü bu uygulamada Türkiye'deki stopaj/tevkifat kurallarından farklı oranlar geçerli olduğu için, aracı kullanırken kapsamın Hindistan vergi mevzuatı olduğunu unutmayın. TDS tutarını, geçerli aylık oranı ve gecikme süresini (ay) girerek faizi ve ödenecek toplam tutarı anında görebilirsiniz.

Nasıl Kullanılır?

TDS tutarını rupi (₹) cinsinden girin, aylık faiz oranını seçin (genellikle %1 veya %1,5) ve gecikme süresini ay olarak belirtin. Hindistan vergi kurallarına göre, bir ayın bir kısmı bile tam ay olarak sayılır. Araç, ödemeniz gereken faizi ve toplam tutarı (TDS + faiz) hesaplayarak gösterir.

Formülün Açıklaması

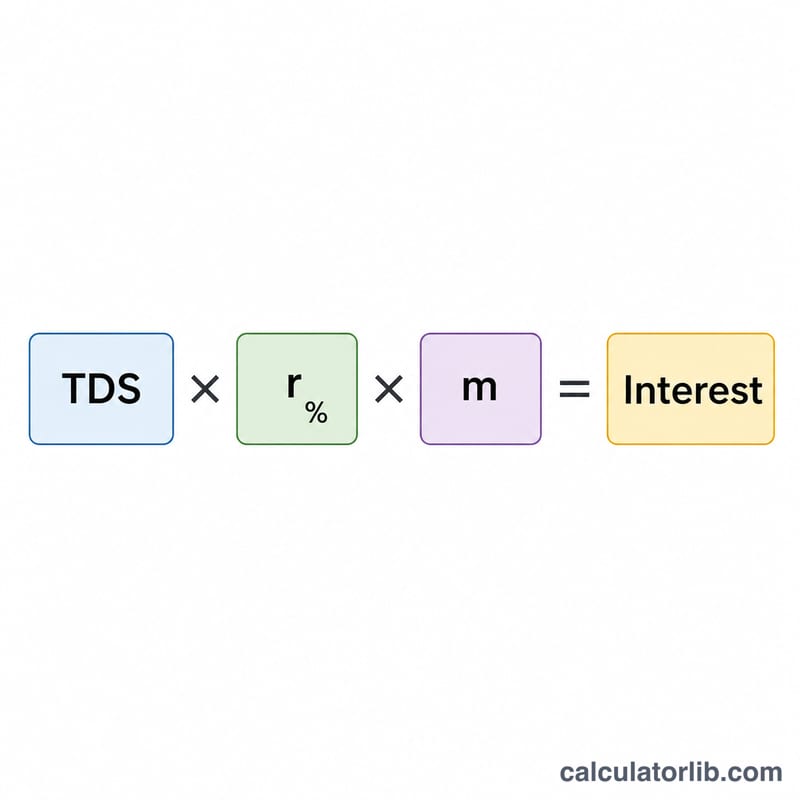

Faiz basit (bileşik olmayan) faizdir ve aylık bazda hesaplanır:

$$\text{Faiz} = \text{TDS Tutarı} \times \frac{\text{oran}}{100} \times \text{ay sayısı}$$Buradaki oran, aylık yüzde olarak ifade edilir. Örneğin, 3 ay boyunca aylık %1,5'lik bir oran, TDS tutarının toplamda %4,5'i kadar faiz uygulanması anlamına gelir.

Örnek Hesaplama

Diyelim ki ₹10.000 tutarındaki TDS, aylık %1,5 oranıyla 3 ay geç yatırıldı. Faiz hesabı şöyledir:

$$\text{Faiz} = 10{,}000 \times \frac{1{,}5}{100} \times 3 = 10{,}000 \times 0{,}015 \times 3 = ₹450$$Ödenecek toplam tutar ise \(₹10{.}000 + ₹450 = ₹10{.}450\)'dir.

Sıkça Sorulan Sorular

Hangi oranı kullanmalıyım? TDS'nin geç kesilmesi durumunda ayda %1, kesilen TDS'nin geç yatırılması durumunda ise ayda %1,5 oranını kullanın.

Ayın bir kısmı tam ay olarak mı sayılır? Evet. Madde 201(1A) uyarınca bir ayın herhangi bir kısmı tam ay olarak kabul edilir; bu yüzden gecikmenizi bir üst aya yuvarlayın.

Faiz bileşik mi işler? Hayır. TDS faizi, her gecikme ayı için orijinal TDS tutarı üzerinden hesaplanan basit faizdir.