Qu'est-ce que le calculateur d'intérêts sur le TDS ?

Cet outil concerne spécifiquement l'Inde et s'appuie sur l'Income Tax Act (la loi indienne sur l'impôt sur le revenu). Le TDS (Tax Deducted at Source) désigne l'impôt prélevé à la source. Lorsque ce prélèvement est déduit ou versé en retard, des intérêts deviennent exigibles. Les taux habituels sont de 1 % par mois en cas de retenue tardive et de 1,5 % par mois en cas de versement/dépôt tardif du TDS. Ce calculateur vous permet de saisir le montant du TDS, le taux mensuel applicable et le nombre de mois de retard afin d'afficher instantanément les intérêts et le montant total à régler. À noter : ce dispositif est propre au système fiscal indien et ne s'applique pas en France, où le prélèvement à la source de l'impôt obéit à des règles différentes.

Mode d'emploi

Indiquez le montant du TDS en roupies, choisissez le taux d'intérêt mensuel (généralement 1 % ou 1,5 %), puis le nombre de mois de retard. Attention : selon la réglementation fiscale indienne, tout mois entamé est compté comme un mois complet. Le calculateur affiche alors les intérêts ainsi que le montant total à déposer (TDS plus intérêts).

La formule expliquée

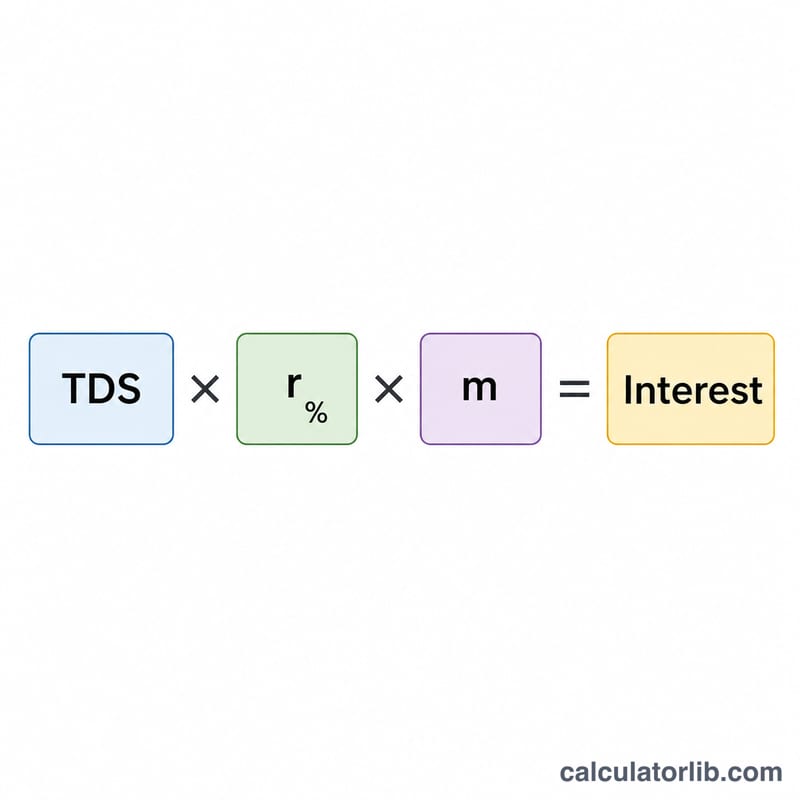

Les intérêts sont simples (non capitalisés) et calculés mois par mois :

$$\text{Int\'er\^ets} = \text{Montant du TDS} \times \frac{\text{taux}}{100} \times \text{nombre de mois}$$

Le taux est ici exprimé en pourcentage mensuel. Par exemple, un taux de 1,5 % par mois appliqué sur 3 mois revient à prélever 4,5 % du montant du TDS au titre des intérêts.

Exemple chiffré

Supposons qu'un TDS de 10 000 ₹ ait été versé avec 3 mois de retard, à un taux de 1,5 % par mois. $$\text{Int\'er\^ets} = 10\,000 \times \frac{1{,}5}{100} \times 3 = 10\,000 \times 0{,}015 \times 3 = 450\ \text{₹}$$ Le montant total à régler s'élève donc à \(10\,000\ \text{₹} + 450\ \text{₹} = 10\,450\ \text{₹}\).

FAQ

Quel taux dois-je appliquer ? Utilisez 1 % par mois pour un retard de retenue du TDS, et 1,5 % par mois pour un retard de versement du TDS déjà retenu.

Un mois entamé compte-t-il comme un mois complet ? Oui. En vertu de la Section 201(1A), tout mois commencé est considéré comme un mois entier : arrondissez donc votre retard à l'unité supérieure.

Les intérêts sont-ils capitalisés ? Non. Les intérêts sur le TDS sont des intérêts simples, calculés sur le montant initial du TDS pour chaque mois de retard.