ما هي حاسبة فوائد ضريبة المنبع (TDS)؟

صُممت هذه الحاسبة خصيصًا للعمل وفق قانون ضريبة الدخل في الهند. فعندما يتم خصم الضريبة المقتطعة من المنبع (Tax Deducted at Source – TDS) أو إيداعها بعد الموعد المحدد، تصبح هناك فائدة مستحقة الدفع. والمعدلات المعتمدة هي 1% شهريًا في حالة التأخر في الخصم، و1.5% شهريًا في حالة التأخر في السداد أو الإيداع. تتيح لك هذه الأداة إدخال مبلغ الضريبة والمعدل الشهري المطبَّق وعدد أشهر التأخير لتحصل فورًا على قيمة الفائدة والمبلغ الإجمالي الواجب دفعه. وتجدر الإشارة إلى أن هذا النظام خاص بالهند، وقد تختلف القواعد في الدول الأخرى.

كيفية الاستخدام

أدخل مبلغ الضريبة بالروبية، ثم اختر المعدل الشهري للفائدة (وهو عادةً 1% أو 1.5%)، وأخيرًا عدد أشهر التأخير. ومن المهم معرفة أنه بموجب القوانين الضريبية الهندية يُحتسب جزء الشهر شهرًا كاملًا. وتعرض لك الحاسبة بعد ذلك قيمة الفائدة والمبلغ الإجمالي (الضريبة مضافًا إليها الفائدة) الواجب إيداعه.

شرح المعادلة

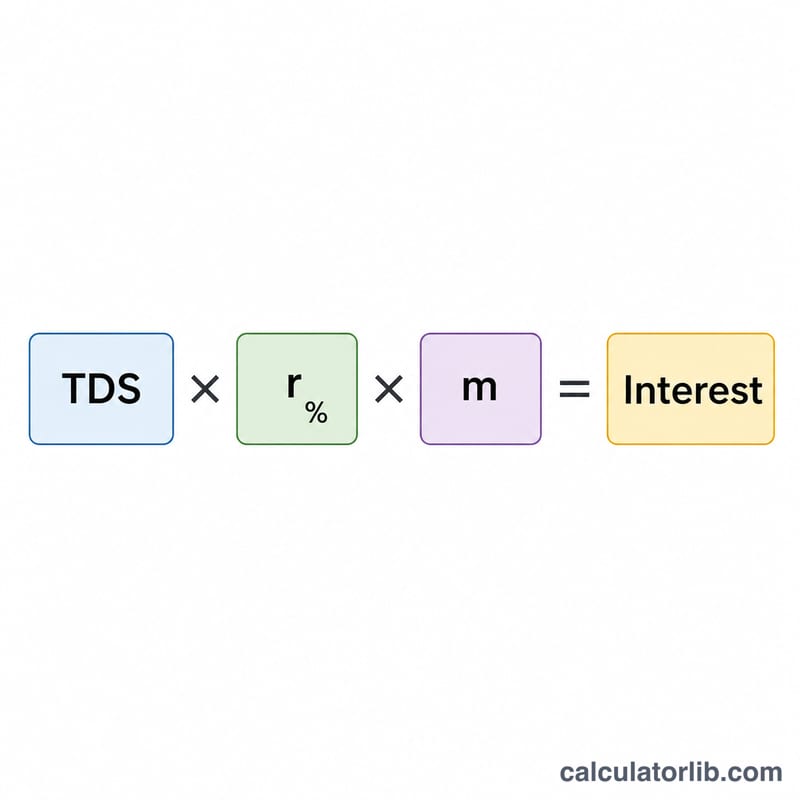

الفائدة هنا بسيطة (غير مركّبة) وتُحسب على أساس شهري:

$$\text{الفائدة} = \text{مبلغ الضريبة} \times \frac{\text{المعدل}}{100} \times \text{عدد الأشهر}$$

حيث يُعبَّر عن المعدل كنسبة مئوية لكل شهر. فعلى سبيل المثال، معدل شهري قدره 1.5% على مدى 3 أشهر يطبّق عمليًا فائدة تعادل 4.5% من مبلغ الضريبة.

مثال تطبيقي

لنفترض أن ضريبة منبع قدرها 10,000 روبية تم إيداعها بتأخير 3 أشهر بمعدل 1.5% شهريًا. الفائدة:

$$\text{الفائدة} = 10{,}000 \times \frac{1.5}{100} \times 3 = 10{,}000 \times 0.015 \times 3 = 450 \text{ روبية}$$

وبذلك يصبح المبلغ الإجمالي المستحق \(10{,}000 + 450 = 10{,}450\) روبية.

الأسئلة الشائعة

أي معدل ينبغي أن أستخدم؟ استخدم 1% شهريًا في حالة التأخر في خصم الضريبة، و1.5% شهريًا في حالة التأخر في إيداع الضريبة بعد خصمها.

هل يُحتسب الشهر الجزئي شهرًا كاملًا؟ نعم. بموجب المادة 201(1A)، يُعامَل أي جزء من الشهر باعتباره شهرًا كاملًا، لذا يجب تقريب مدة التأخير إلى الأعلى.

هل الفائدة مركّبة؟ لا. فائدة ضريبة المنبع هي فائدة بسيطة تُحتسب على مبلغ الضريبة الأصلي عن كل شهر من أشهر التأخير.