ما هو مخطط الدخل الشهري من مكتب البريد (POMIS)؟

تنطبق هذه الحاسبة على الهند. مخطط الدخل الشهري من مكتب البريد (POMIS) هو أداة ادخار صغيرة تقدمها هيئة البريد الهندية (India Post)، حيث تودع مبلغًا مقطوعًا لمرة واحدة وتحصل في المقابل على عائد فائدة ثابت كل شهر. تبلغ مدة المخطط حاليًا 5 سنوات، وتحدد حكومة الهند سعر الفائدة (نحو 7.4% سنويًا وفق آخر التعديلات؛ تأكد دائمًا من السعر المعمول به). وعند الاستحقاق يُعاد إليك رأس مالك كاملًا. علمًا بأن الأسعار وحدود الحساب تخضع للمراجعة الحكومية. وللقارئ خارج الهند: هذه أداة هندية بحتة، وقد تختلف قواعد الادخار في بلدك تمامًا.

كيفية استخدام هذه الحاسبة

أدخل مبلغ الاستثمار، وسعر الفائدة السنوي المعمول به (%)، والمدة بالسنوات. تعرض الحاسبة فورًا دخلك الشهري الثابت، وإجمالي الفائدة التي ستكسبها طوال المدة، وقيمة الاستحقاق (التي تساوي رأس مالك الأصلي المُعاد إليك في النهاية).

شرح المعادلة

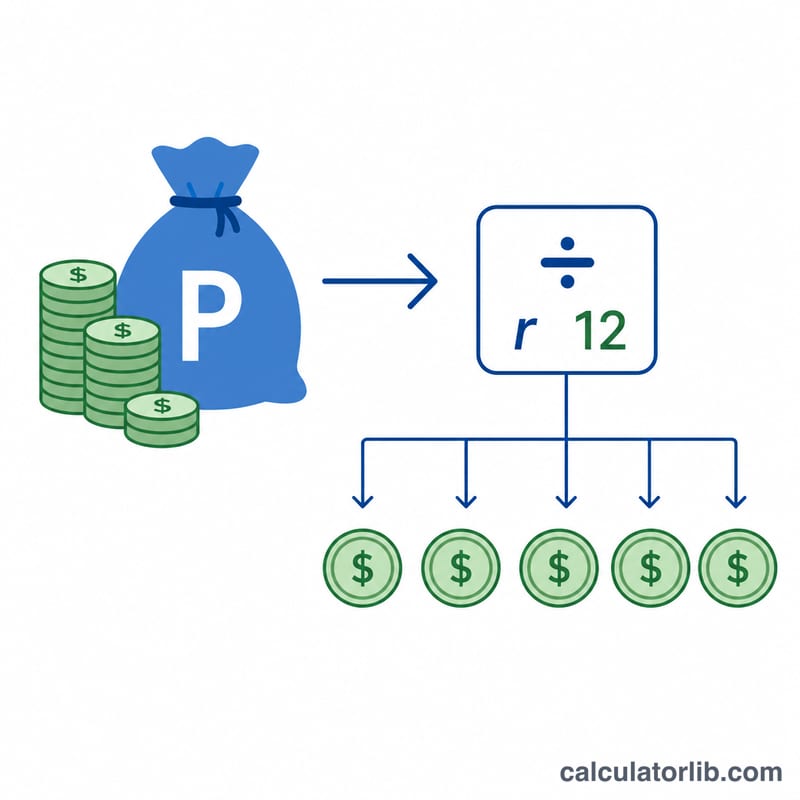

فائدة POMIS بسيطة وليست مركبة، وتُصرف شهريًا. ويُحسب الدخل الشهري بقسمة الفائدة السنوية إلى 12 دفعة متساوية:

$$\text{الدخل الشهري} = \frac{\text{رأس المال} \times \dfrac{\text{السعر السنوي (\%)}}{100}}{12}$$

أما إجمالي الفائدة طوال المدة فهو الدخل الشهري مضروبًا في عدد الأشهر. ولأن رأس المال يُعاد عند الاستحقاق، فإن قيمة الاستحقاق تساوي رأس المال + إجمالي الفائدة المصروفة على مدار المدة.

مثال تطبيقي

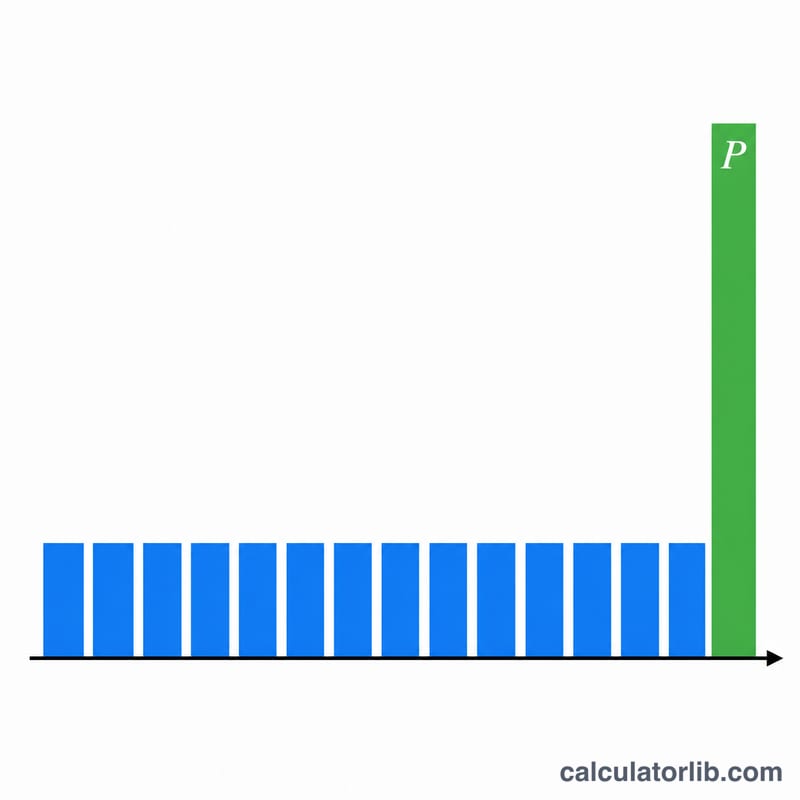

لنفترض أنك استثمرت 9,00,000 روبية بفائدة 7.4% سنويًا لمدة 5 سنوات. الفائدة السنوية \(= 9{,}00{,}000 \times 0.074 = 66{,}600\) روبية. الدخل الشهري \(= 66{,}600 \div 12 =\) 5,550 روبية. وعلى مدى 60 شهرًا تحصل على \(5{,}550 \times 60 = 3{,}33{,}000\) روبية كفائدة، ويُعاد إليك رأس مالك البالغ 9,00,000 روبية عند الاستحقاق.

الأسئلة الشائعة

ما الحد الأقصى الذي يمكنني استثماره؟ يسمح الحساب الفردي بما يصل إلى 9 لاكh روبية، والحساب المشترك بما يصل إلى 15 لاكh روبية وفق القواعد الحالية — تحقق من الحدود مع هيئة البريد الهندية.

هل الفائدة خاضعة للضريبة؟ نعم، تخضع فائدة POMIS للضريبة وفق شريحة دخلك؛ ولا يوجد خصم ضريبي عند المنبع (TDS)، لذا يجب عليك الإفصاح عنها بنفسك.

هل يمكنني السحب مبكرًا؟ يُسمح بالإغلاق المبكر بعد سنة واحدة مع خصم غرامة من رأس المال؛ وتفترض هذه الحاسبة الاحتفاظ بالإيداع طوال المدة كاملة.