우체국 월소득제도(POMIS)란?

이 계산기는 인도에 적용되는 제도를 다룹니다. 우체국 월소득제도(Post Office Monthly Income Scheme, POMIS)는 인도 우정청(India Post)이 운영하는 소액 저축 상품으로, 처음에 한 번 목돈을 예치하면 매달 정해진 이자를 받는 방식입니다. 현재 가입 기간은 5년이며, 이자율은 인도 정부가 결정합니다(최근 개정 기준 연 7.4% 안팎이지만, 가입 시점의 적용 금리를 반드시 직접 확인하세요). 만기에는 원금 전액을 돌려받습니다. 이자율과 가입 한도는 정부 정책에 따라 변경될 수 있습니다. 참고로 이는 인도 고유의 상품으로, 한국의 저축 상품과는 제도와 세제가 다릅니다.

계산기 사용 방법

예치 금액, 적용 연이자율(%), 가입 기간(년)을 입력하세요. 그러면 매달 받는 고정 이자, 전체 기간 동안 받게 되는 총 이자, 그리고 만기 금액(만기에 그대로 돌려받는 원금)이 즉시 표시됩니다.

계산 공식 풀이

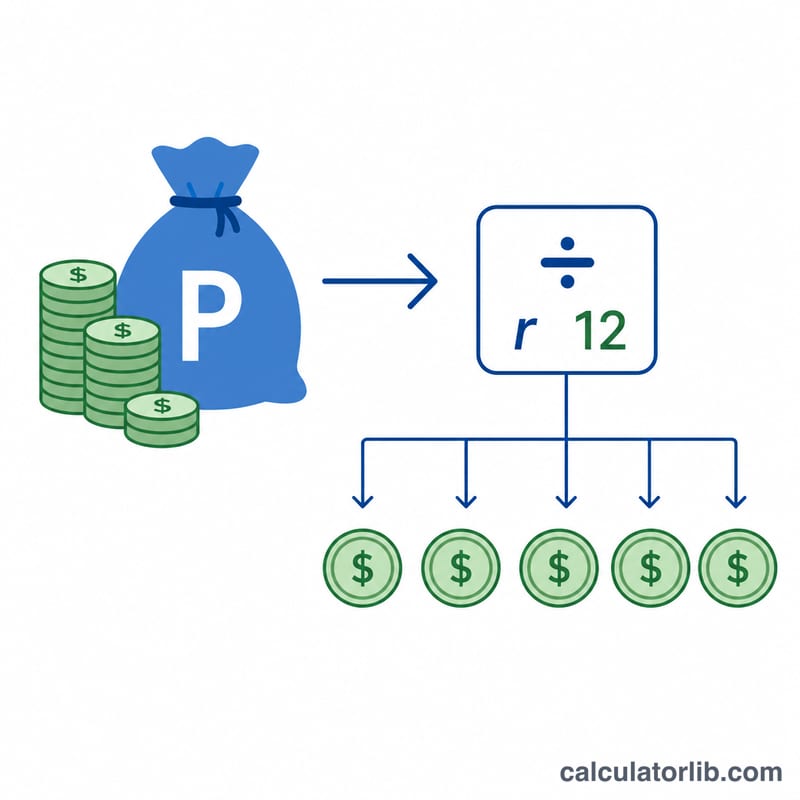

POMIS 이자는 복리가 아닌 단리로 계산되며, 매달 지급됩니다. 월 수령액은 1년치 이자를 12개월로 똑같이 나눈 금액입니다.

$$\text{월 수령액} = \frac{\text{원금} \times \dfrac{\text{연이자율 (\%)}}{100}}{12}$$

전체 기간 동안의 총 이자는 월 수령액에 총 개월 수를 곱한 값입니다. 만기에 원금을 그대로 돌려받기 때문에, 만기 금액은 '원금 + 기간 중 받은 총 이자'와 같습니다.

실제 계산 예시

예를 들어 ₹9,00,000을 연 7.4%로 5년간 예치한다고 가정해 봅시다. 연이자 \(= 9{,}00{,}000 \times 0.074 = ₹66{,}600\). 월 수령액 \(= 66{,}600 \div 12 =\) ₹5,550. 60개월 동안 \(5{,}550 \times 60 = ₹3{,}33{,}000\)의 이자를 받고, 만기에는 원금 ₹9,00,000을 그대로 돌려받습니다.

자주 묻는 질문

최대 얼마까지 투자할 수 있나요? 현행 규정상 단독 명의 계좌는 최대 ₹9 lakh(90만 루피), 공동 명의 계좌는 최대 ₹15 lakh(150만 루피)까지 가능합니다. 정확한 한도는 인도 우정청에 확인하세요.

이자에 세금이 붙나요? 네, POMIS 이자는 본인의 소득 구간에 따라 과세됩니다. 원천징수(TDS)가 없으므로 직접 신고해야 합니다.

중도 해지가 가능한가요? 가입 후 1년이 지나면 중도 해지가 가능하지만, 원금에서 위약금이 차감됩니다. 이 계산기는 만기까지 예치를 유지하는 경우를 기준으로 계산합니다.