이자만으로 사는 수입 계산기란?

이 계산기는 목돈을 예치한 뒤 원금은 전혀 손대지 않고 이자만으로 생활할 경우 정기적으로 얼마의 수입이 생기는지 보여줍니다. 은퇴 후 생활비를 마련하려는 분, 패시브 인컴(불로소득)을 키우려는 분, 목표 월 수입을 달성하려면 얼마를 예치해야 하는지 따져보고 싶은 분에게 안성맞춤입니다.

사용 방법

보유한 저축 총액(원금)과 계좌나 투자 상품에서 제공하는 연이율을 입력하세요. 그러면 월·주·일·연 단위의 이자 소득이 즉시 계산됩니다. 이자만 인출하기 때문에 (이율이 그대로 유지된다고 가정하면) 원금은 해가 바뀌어도 변함없이 그대로 남습니다.

계산 공식 풀이

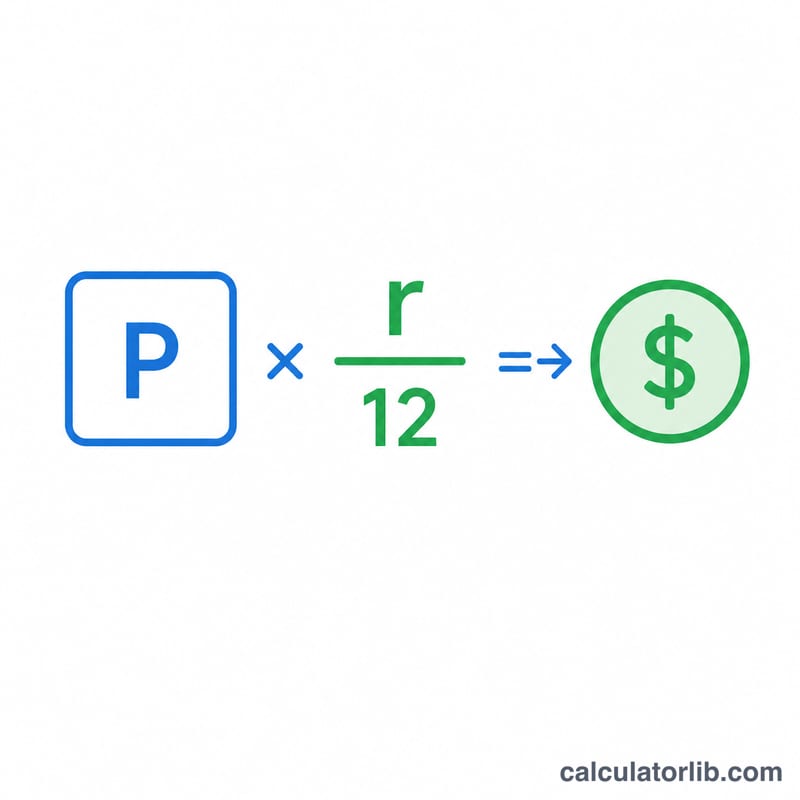

핵심 공식은 간단합니다. 월 수입 = 원금 × (연이율 ÷ 12).

$$\text{월 수입} = \frac{\text{원금} \times \dfrac{\text{연이율 (\%)}}{100}}{12}$$먼저 퍼센트로 된 이율을 소수로 바꿉니다(5%는 0.05). 여기에 원금을 곱하면 연간 이자가 나오고, 이를 12로 나누면 매달 받는 금액이 됩니다. 주간·일간 금액은 연간 이자를 각각 52와 365로 나눠 구합니다.

계산 예시

예를 들어 $100,000을 연 5% 이율로 예치했다고 가정해 봅시다. 연간 이자 \(= 100{,}000 \times 0.05 = \$5{,}000\). 월 수입 \(= 5{,}000 \div 12 \approx \$416.67\). 주간 수입 \(= 5{,}000 \div 52 \approx \$96.15\), 일간 수입 \(= 5{,}000 \div 365 \approx \$13.70\) — 그러는 동안에도 $100,000 원금은 그대로 유지됩니다.

자주 묻는 질문

복리가 반영되나요? 아니요. 이 계산기는 이자를 전부 수입으로 인출한다고 가정하므로 잔액이 늘지도 줄지도 않습니다. 이자를 다시 재투자할 계획이라면 복리 계산기를 이용하세요.

수입이 보장되나요? 이율이 고정(확정) 금리일 때만 보장됩니다. 변동 금리는 시간이 지나면서 바뀌므로 그에 따라 수입도 늘거나 줄어듭니다.

세금이 포함되어 있나요? 아니요. 이자 소득은 거주 국가에 따라 과세 대상일 수 있습니다. 표시되는 금액은 세전(총액) 기준입니다. 한국의 경우 이자소득에는 15.4%(소득세 14% + 지방소득세 1.4%)의 원천징수가 적용되며, 금융소득이 연 2,000만 원을 초과하면 종합과세 대상이 될 수 있으니 실제 수령액은 달라질 수 있습니다.