¿Qué es la calculadora de ingresos con los intereses del ahorro?

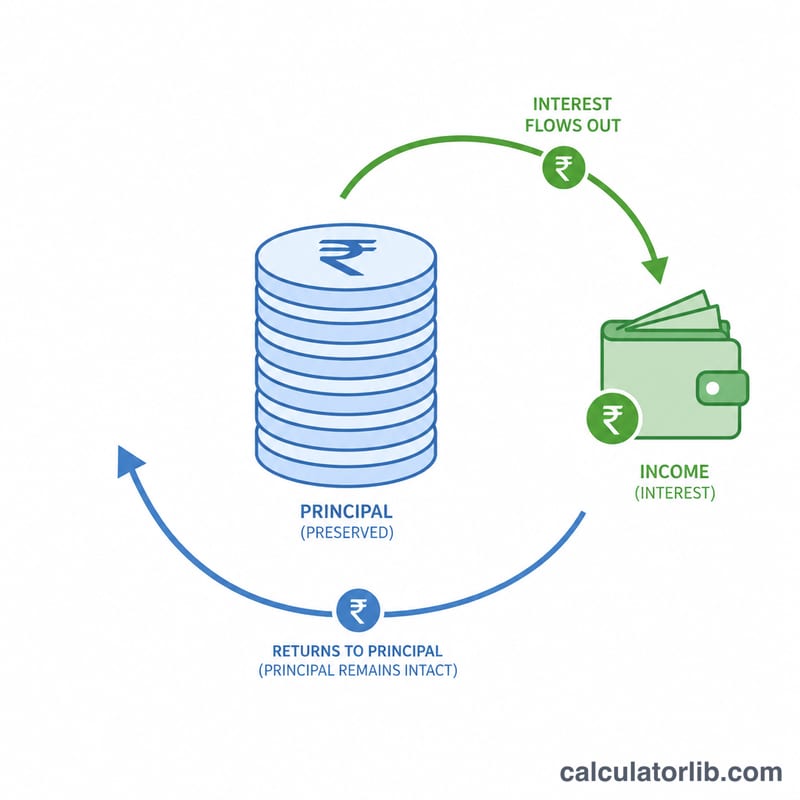

Esta calculadora muestra cuántos ingresos periódicos puede generar una cantidad de ahorros si vives únicamente de los intereses y nunca tocas el capital inicial. Es perfecta para jubilados, para quienes quieren construir ingresos pasivos o para cualquiera que se pregunte cuánto necesitaría depositar para alcanzar un objetivo de ingreso mensual.

Cómo utilizarla

Introduce el total de tus ahorros o el capital de partida y el tipo de interés anual que ofrece tu cuenta o tu inversión. La calculadora te devuelve al instante los ingresos por intereses mensuales, semanales, diarios y anuales. Como solo se retiran los intereses, tu capital se mantiene igual año tras año (siempre que el tipo no cambie).

La fórmula, paso a paso

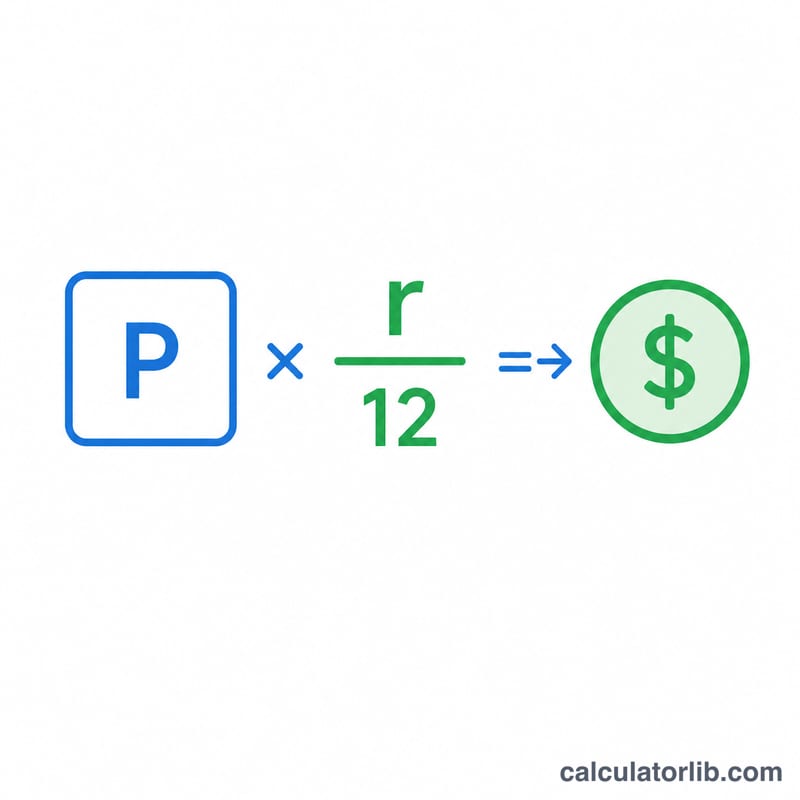

La ecuación es sencilla:

$$\text{Ingreso mensual} = \frac{\text{Capital} \times \dfrac{\text{Tipo (\%)}}{100}}{12}$$Primero se convierte el porcentaje en decimal (un 5% se convierte en 0,05). Al multiplicarlo por el capital se obtiene el interés anual, y al dividirlo entre 12 se reparte en cada mes. Las cifras semanal y diaria se calculan dividiendo el interés anual entre 52 y 365, respectivamente.

Ejemplo práctico

Imagina que tienes 100.000 $ ahorrados a un tipo anual del 5%. Interés anual = \(100.000 \times 0{,}05 = 5.000\) $. Ingreso mensual = \(5.000 \div 12 \approx 416{,}67\) $. Ingreso semanal = \(5.000 \div 52 \approx 96{,}15\) $, e ingreso diario = \(5.000 \div 365 \approx 13{,}70\) $, todo ello sin tocar los 100.000 $.

Preguntas frecuentes

¿Tiene en cuenta el interés compuesto? No. Parte de la base de que retiras todos los intereses como ingreso, por lo que el saldo ni crece ni disminuye. Si prefieres reinvertir los intereses, utiliza una calculadora de interés compuesto.

¿Está garantizado el ingreso? Solo si tu tipo de interés es fijo. Los tipos variables cambian con el tiempo, lo que hará subir o bajar tus ingresos en consecuencia.

¿Incluye los impuestos? No. Los ingresos por intereses pueden tributar según tu país (en España, por ejemplo, se integran en la base del ahorro del IRPF). Las cifras que se muestran son brutas, antes de impuestos.