Qu'est-ce que le calculateur de revenu issu des intérêts de l'épargne ?

Cet outil vous montre quel revenu régulier un capital épargné peut générer si vous vivez uniquement des intérêts, sans jamais entamer la somme de départ. Il est parfait pour les retraités, les épargnants qui construisent un revenu passif ou toute personne cherchant à savoir combien déposer pour atteindre un objectif de versement mensuel.

Comment l'utiliser

Indiquez le montant total de votre épargne (votre capital) ainsi que le taux d'intérêt annuel proposé par votre compte ou votre placement. Le calculateur affiche instantanément votre revenu d'intérêts mensuel, hebdomadaire, quotidien et annuel. Comme seuls les intérêts sont retirés, votre capital reste identique année après année (à condition que le taux se maintienne).

La formule expliquée

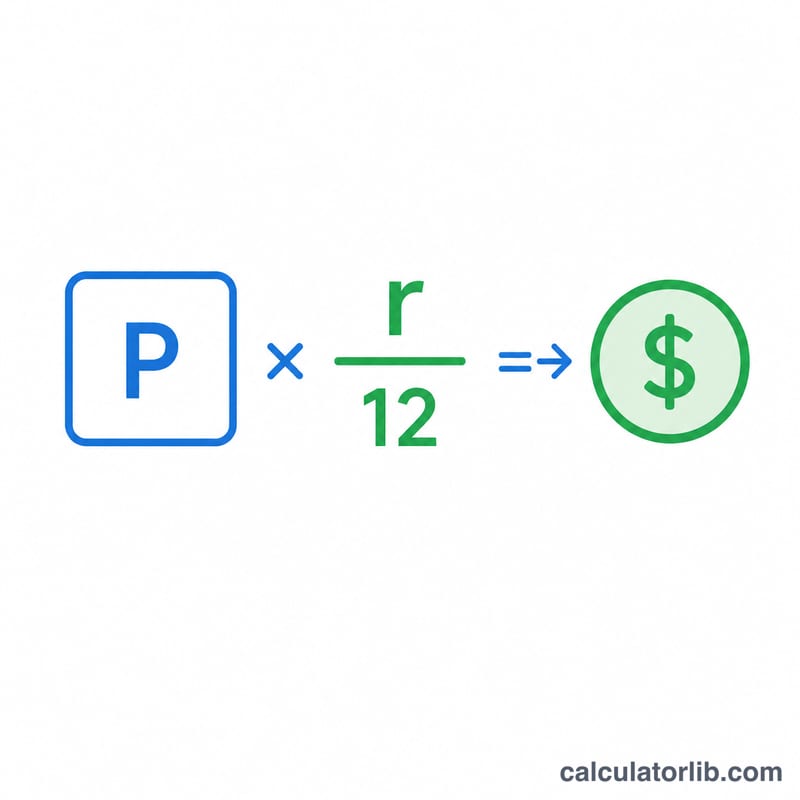

L'équation de base est simple :

$$\text{Revenu mensuel} = \frac{\text{Capital} \times \dfrac{\text{Taux (\%)}}{100}}{12}$$On convertit d'abord le pourcentage en décimale (5 % devient 0,05). En multipliant par le capital, on obtient les intérêts annuels, que l'on divise ensuite par 12 pour les répartir sur chaque mois. Les montants hebdomadaire et quotidien s'obtiennent en divisant les intérêts annuels par 52 et 365 respectivement.

Exemple concret

Imaginons que vous disposiez de 100 000 $ placés à un taux annuel de 5 %.

$$\text{Intérêts annuels} = 100\,000 \times 0{,}05 = 5\,000 \text{ \$}$$$$\text{Revenu mensuel} = 5\,000 \div 12 \approx 416{,}67 \text{ \$}$$Revenu hebdomadaire = \(5\,000 \div 52 \approx 96{,}15\) $, et revenu quotidien = \(5\,000 \div 365 \approx 13{,}70\) $ — le tout sans jamais toucher aux 100 000 $ de départ.

Questions fréquentes

Cet outil tient-il compte des intérêts composés ? Non. Il part du principe que vous retirez la totalité des intérêts sous forme de revenu : le solde ne croît donc pas et ne diminue pas. Si vous réinvestissez vos intérêts, utilisez plutôt un calculateur d'intérêts composés.

Ce revenu est-il garanti ? Uniquement si votre taux est fixe. Les taux d'épargne variables évoluent dans le temps, ce qui fera augmenter ou baisser votre revenu en conséquence.

Les impôts sont-ils pris en compte ? Non. Les revenus d'intérêts peuvent être imposables selon votre pays de résidence (en France, par exemple, ils sont généralement soumis au prélèvement forfaitaire unique). Les montants affichés sont bruts, c'est-à-dire avant impôt.