केवल-ब्याज आधारित बचत आय कैलकुलेटर क्या है?

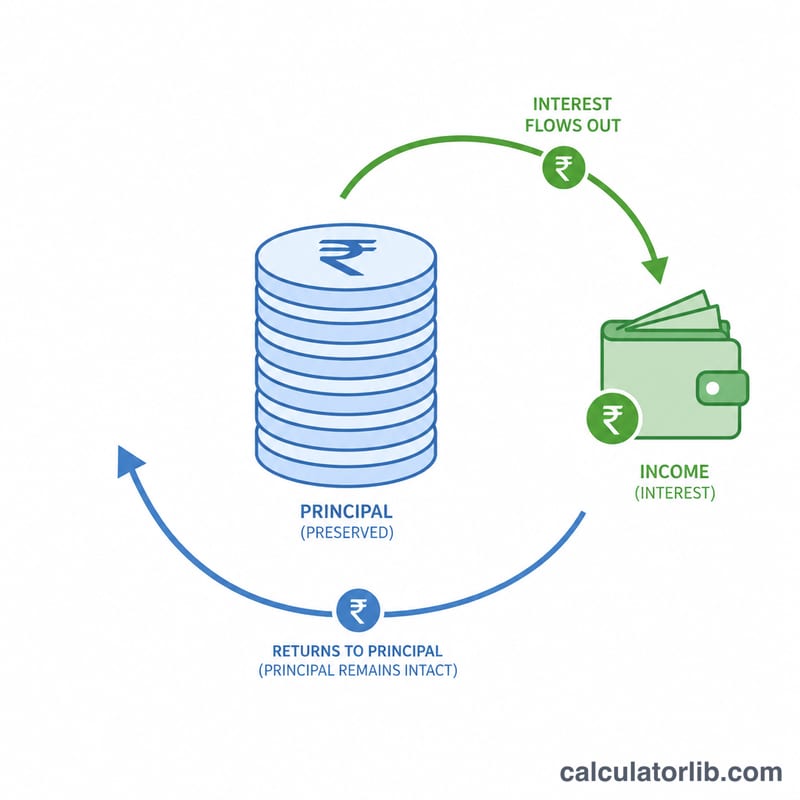

यह कैलकुलेटर बताता है कि अगर आप सिर्फ ब्याज पर गुज़ारा करें और अपनी मूल राशि (कैपिटल) को कभी न छुएँ, तो आपकी एकमुश्त बचत से हर महीने कितनी नियमित आय बन सकती है। यह रिटायर हो चुके लोगों, पैसिव इनकम बनाने वालों, या उन सभी के लिए बेहद उपयोगी है जो यह जानना चाहते हैं कि किसी तय मासिक आय तक पहुँचने के लिए उन्हें कितनी रकम जमा करनी होगी।

इसका इस्तेमाल कैसे करें

अपनी कुल बचत या मूल राशि और अपने खाते या निवेश पर मिलने वाली सालाना ब्याज दर दर्ज करें। कैलकुलेटर तुरंत आपकी मासिक, साप्ताहिक, दैनिक और सालाना ब्याज आय दिखा देगा। चूँकि आप सिर्फ ब्याज निकालते हैं, इसलिए आपकी मूल राशि साल-दर-साल वैसी ही बनी रहती है (बशर्ते ब्याज दर वही रहे)।

फॉर्मूला समझें

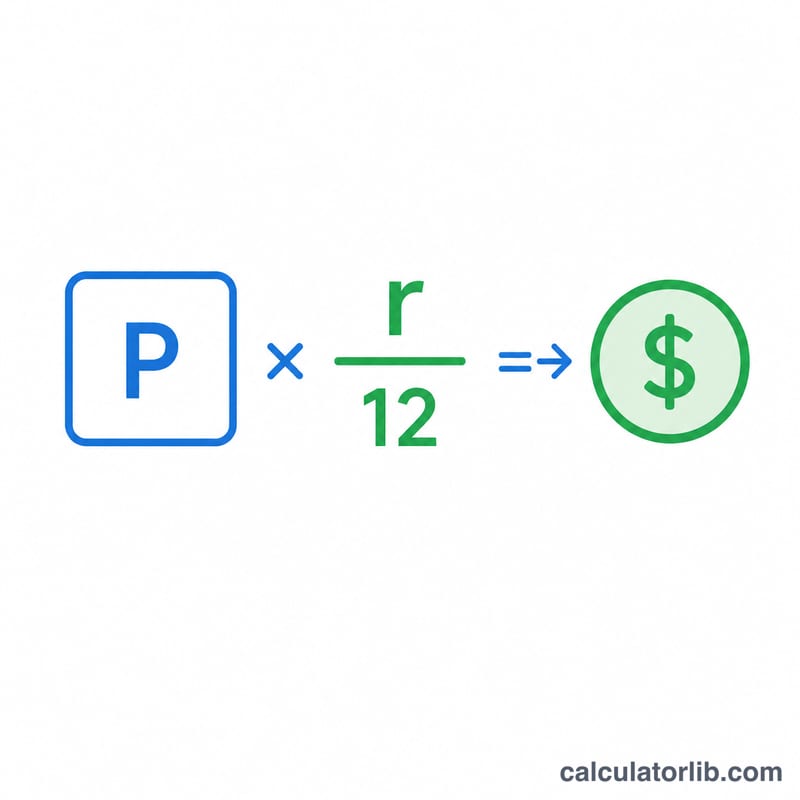

मूल समीकरण बेहद आसान है:

$$\text{मासिक आय} = \frac{\text{मूल राशि} \times \dfrac{\text{दर (\%)}}{100}}{12}$$सबसे पहले प्रतिशत दर को दशमलव में बदला जाता है (5% यानी 0.05)। इसे मूल राशि से गुणा करने पर सालाना ब्याज मिलता है, और इसे 12 से भाग देने पर वह हर महीने में बँट जाता है। साप्ताहिक और दैनिक आँकड़ों के लिए सालाना ब्याज को क्रमशः 52 और 365 से भाग दिया जाता है।

उदाहरण से समझें

मान लीजिए आपके पास $100,000 की बचत है और सालाना ब्याज दर 5% है। सालाना ब्याज = \(100{,}000 \times 0.05 = \$5{,}000\)। मासिक आय = \(5{,}000 \div 12 \approx \$416.67\)। साप्ताहिक आय = \(5{,}000 \div 52 \approx \$96.15\), और दैनिक आय = \(5{,}000 \div 365 \approx \$13.70\) — और इस दौरान आपके $100,000 ज्यों-के-त्यों बने रहते हैं। (ध्यान दें: यहाँ राशि डॉलर में है; भारत में आप यही गणना रुपये में अपनी FD या बचत खाते की दर पर लागू कर सकते हैं।)

अक्सर पूछे जाने वाले सवाल

क्या इसमें चक्रवृद्धि (कंपाउंडिंग) शामिल है? नहीं। यह मानकर चलता है कि आप सारा ब्याज आय के रूप में निकाल लेते हैं, इसलिए आपका बैलेंस न बढ़ता है और न घटता है। अगर आप ब्याज को दोबारा निवेश करना चाहते हैं, तो चक्रवृद्धि ब्याज कैलकुलेटर का इस्तेमाल करें।

क्या यह आय की गारंटी देती है? सिर्फ तभी, जब आपकी ब्याज दर निश्चित (फिक्स्ड) हो। फ्लोटिंग या परिवर्तनशील बचत दरें समय के साथ बदलती रहती हैं, जिससे आपकी आय भी उसी अनुपात में घटती-बढ़ती है।

क्या इसमें टैक्स शामिल है? नहीं। ब्याज से होने वाली आय आपके देश के नियमों के अनुसार करयोग्य हो सकती है (भारत में ब्याज आय आम तौर पर टैक्स के दायरे में आती है)। यहाँ दिखाए गए आँकड़े सकल (टैक्स से पहले के) हैं।