이 계산기는 무엇을 계산하나요?

이 계산기는 매달 원하는 만큼의 패시브 인컴(불로소득)을 만들어 내려면 얼마의 자산을 투자해야 하는지 알려 줍니다. 은퇴 설계에서 널리 쓰이는 '안전인출률(safe withdrawal rate)' 개념을 활용하는데요, 매년 포트폴리오의 일정 비율만 인출한다면 이론상 잔고가 거의 줄지 않으면서도 계속해서 소득을 만들어 낼 수 있다는 원리입니다.

사용 방법

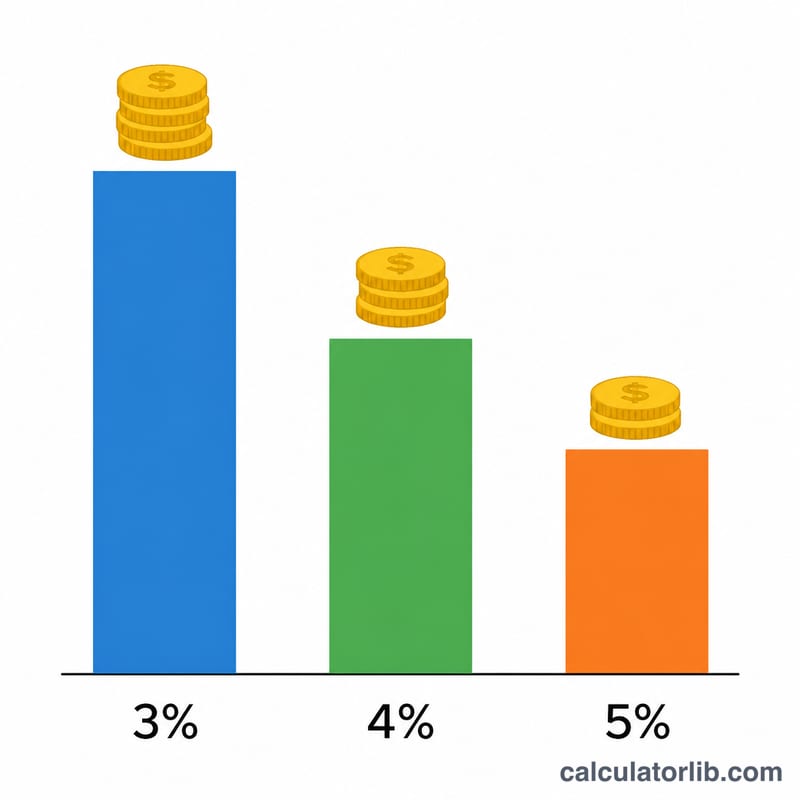

먼저 투자 자산으로 매달 받고 싶은 소득을 입력한 다음, 안전인출률을 선택하세요. 미국의 '트리니티 연구(Trinity Study)'에서 제시한 대표적인 수치는 연 4%입니다. 다만 보수적으로 설계하는 경우 3~3.5%를, 공격적으로 운용하는 경우 최대 5%까지 사용하기도 합니다. 계산기는 입력한 월 목표 금액을 연 단위로 환산한 뒤 인출률로 나누어, 필요한 투자 원금을 보여 줍니다.

계산 공식 풀이

먼저 원하는 연 소득은 월 목표 금액에 12를 곱한 값입니다. 그다음 필요한 원금은 이 연 소득을 소수로 표현한 인출률로 나눈 값이 됩니다:

$$\text{필요 자산} = \dfrac{\text{월 소득} \times 12}{\text{인출률}}$$인출률이 낮을수록 더 안전하지만 필요한 자산은 커집니다. 같은 소득을 만들기 위해 더 많은 투자 원금이 뒷받침되어야 하기 때문입니다.

실제 계산 예시

매달 $4,000를 받고 싶고 인출률 4%를 적용한다고 가정해 봅시다. 연 소득은 \(\$4{,}000 \times 12 = \$48{,}000\)입니다. 이를 0.04로 나누면 $$\dfrac{48{,}000}{0.04} = 1{,}200{,}000$$ 즉, 4% 인출률로 매달 $4,000를 안전하게 인출하려면 약 120만 달러 규모의 포트폴리오가 필요한 셈입니다.

자주 묻는 질문

정말 4%가 안전한가요? 4% 룰은 주식·채권을 균형 있게 담은 포트폴리오로 30년간 은퇴 생활을 한다는 가정 아래 나온 과거 데이터 기반의 경험칙입니다. 절대적으로 보장되는 수치는 아니며, 시장 폭락이나 인플레이션, 더 긴 은퇴 기간을 고려하면 더 낮은 인출률이 필요할 수 있습니다.

인플레이션이나 세금이 반영되나요? 아니요. 인출률 모델은 인플레이션을 반영한 인출을 암묵적으로 전제하지만, 이 계산기는 세금을 따로 반영하지 않습니다. 또한 미국식 4% 룰을 기준으로 한 도구이므로, 한국의 금융소득종합과세나 배당소득세 등 세금 규정은 나라마다 다르다는 점을 염두에 두세요. 세후 실제 쓸 수 있는 소득은 더 적을 수 있으니 이를 감안해 계획을 세우시기 바랍니다.

어떤 인출률을 써야 하나요? 매우 긴 기간이거나 보수적으로 설계한다면 3~3.5%를, 일반적인 기준으로는 4%를, 자산이 일찍 소진될 위험을 감수할 수 있는 경우에만 최대 5%까지 사용하세요.