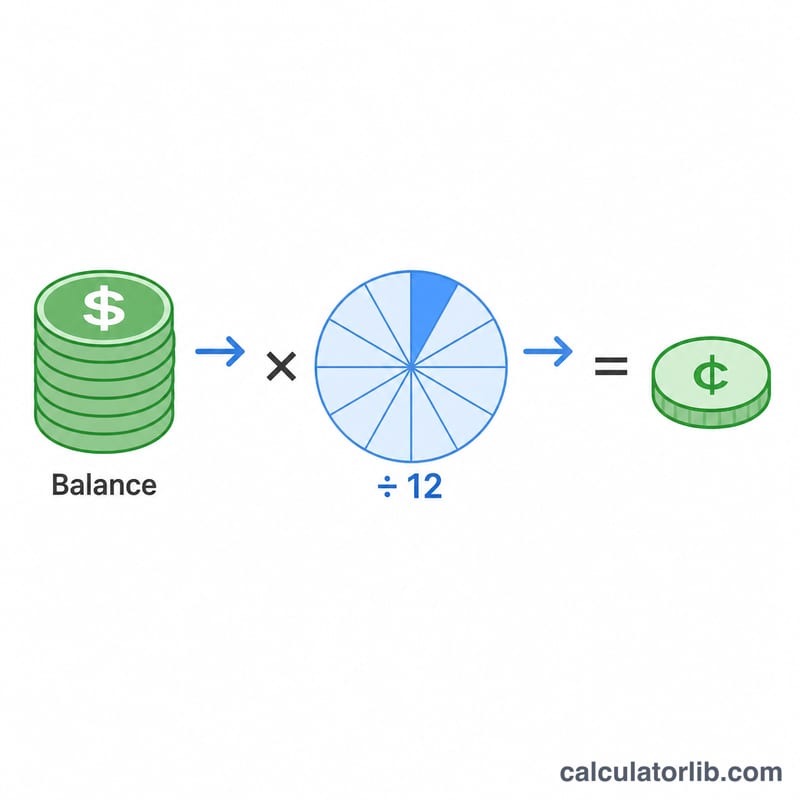

예금 월이자 계산기란?

이 계산기는 현재 잔액과 계좌의 연이율(APR)을 바탕으로 한 달 동안 예금에서 발생하는 이자를 추정해 줍니다. 은행은 보통 연 단위 금리를 광고하지만 실제로는 매달 이자를 지급하는 경우가 많습니다. 그래서 연이율을 12로 나누면 잔액에 적용되는 월 기준 금리를 구할 수 있습니다.

사용 방법

현재 계좌 잔액과 은행이 안내한 연이율을 입력하세요(예: 3%라면 3을 입력). 그러면 이번 달에 받게 될 이자, 환산된 월 기준 금리, 단리로 계산한 연간 이자, 그리고 한 달치 이자가 더해진 뒤의 잔액이 즉시 표시됩니다.

공식 풀이

핵심 공식은 다음과 같습니다. $$\text{월 이자} = \text{잔액} \times \frac{\text{연이율 \%}}{100 \times 12}$$, 이때 연이율은 소수로 표현합니다. 예를 들어 연 6%는 0.06이 되고, 월 금리는 \(0.06 \div 12 = 0.005\)(0.5%)입니다. 이는 한 기간만 따지는 단리 기준의 추정값으로, 월마다 이자가 복리로 불어나는 것을 반영하지 않습니다. 따라서 장기 예측이 아니라 빠르게 현황을 확인하는 용도로 활용하세요.

계산 예시

연 3% APR을 주는 계좌에 $10,000이 들어 있다고 가정해 봅시다. 월 금리는 \(3\% \div 12 = 0.25\%\)입니다. 따라서 월 이자는 $$\$10{,}000 \times 0.0025 = \$25.00$$입니다. 1년 동안(단리 기준)으로 보면 \(\$10{,}000 \times 0.03 = \$300\)이고, 한 달이 지나면 잔액은 $10,025가 됩니다.

자주 묻는 질문

복리가 반영되나요? 아니요. 이 계산기는 한 달치 단리만 추정합니다. 복리가 적용되면 이자가 잔액에 더해지면서 이후 달에는 조금씩 더 많은 이자가 붙습니다.

어떤 금리를 입력해야 하나요? 12로 깔끔하게 나누려면 APY(연수익률)가 아니라 은행이 안내한 APR(연이율 / 명목 연 금리)을 입력하세요.

왜 12로 나누나요? 1년은 12개월이므로 연이율을 각 달에 고르게 나눠 월 기준 금리를 구하기 때문입니다.