Công cụ này làm gì

Công cụ này ước tính thuế thu nhập tại Vương quốc Anh cho năm thuế 2026/27, áp dụng cho người nộp thuế ở Anh (England), Wales và Bắc Ireland. (Riêng Scotland áp dụng các bậc và mức thuế khác.) Máy tính sử dụng mức giảm trừ cá nhân tiêu chuẩn, quy tắc cắt giảm giảm trừ đối với người có thu nhập cao, cùng các bậc thuế cơ bản, cao và bổ sung trên tổng thu nhập gộp hằng năm của bạn. Lưu ý: công cụ không tính Bảo hiểm Quốc gia (National Insurance), khoản ưu đãi lương hưu, khoản vay sinh viên hay các khoản khấu trừ khác. Đây là một công cụ thuế dành riêng cho nước Anh, nên nếu bạn ở Việt Nam thì quy định thuế thu nhập cá nhân trong nước hoàn toàn khác.

Cách sử dụng

Nhập tổng thu nhập gộp hằng năm và chọn năm thuế, sau đó bạn sẽ thấy tổng thuế thu nhập phải nộp, lương thực nhận và bảng phân tích theo từng bậc thuế. Kết quả cũng hiển thị mức giảm trừ cá nhân của bạn (sẽ giảm dần nếu bạn kiếm trên £100.000) và thuế suất hiệu dụng.

Giải thích công thức

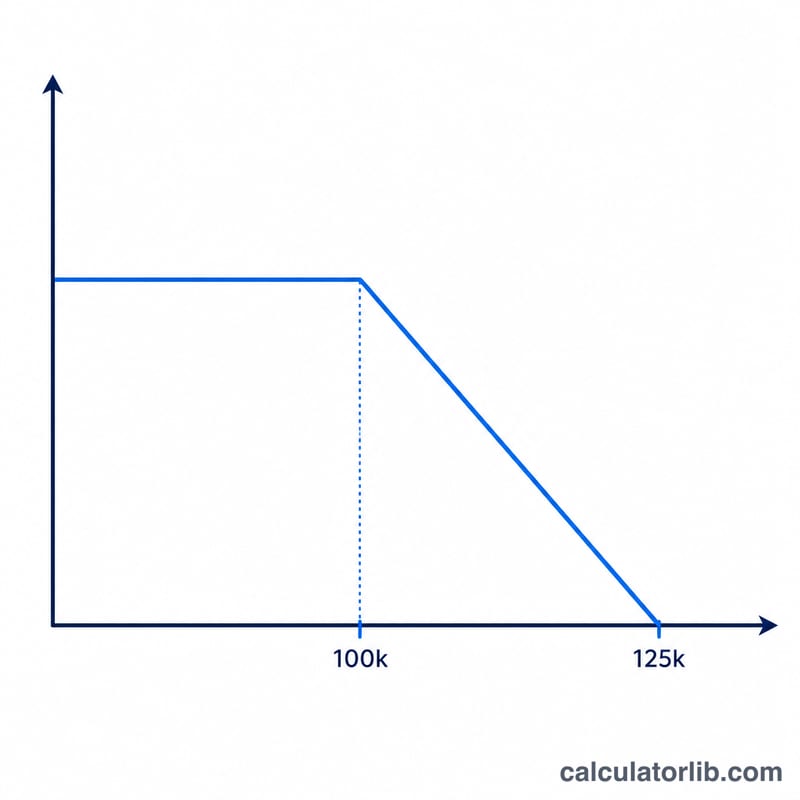

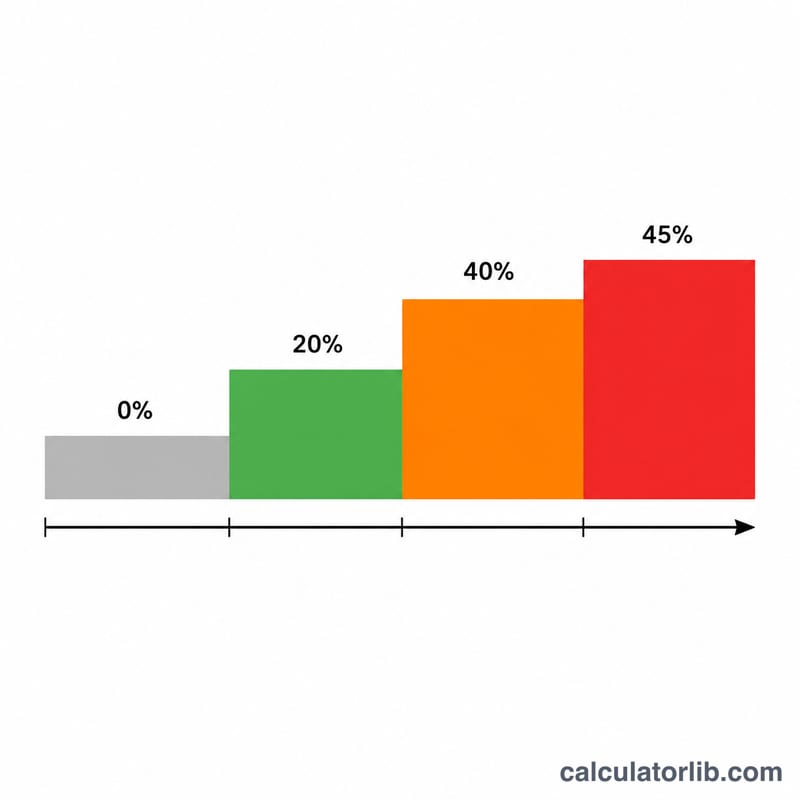

Mỗi người được hưởng mức giảm trừ cá nhân £12.570. Khi thu nhập vượt £100.000, mức giảm trừ này bị cắt £1 cho mỗi £2 thu nhập tăng thêm, và biến mất hoàn toàn tại mức £125.140. Sau đó, thuế được tính trên thu nhập chịu thuế (thu nhập trừ đi giảm trừ): 20% cho £37.700 đầu tiên, 40% cho phần từ £37.700 đến £125.140, và 45% cho mọi khoản trên £125.140.

$$\begin{gathered} \text{Tax} = 0.20\,T_1 + 0.40\,T_2 + 0.45\,T_3 \\[1.5em] \text{where}\quad \left\{ \begin{aligned} A &= 12570 - \max\!\left(0,\ \tfrac{\text{Income} - 100000}{2}\right) \\ T &= \max(0,\ \text{Income} - A) \\ T_1 &= \min(T,\ 37700) \\ T_2 &= \max(0,\ \min(T,\ 125140) - 37700) \\ T_3 &= \max(0,\ T - 125140) \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Với thu nhập £120.000: mức giảm trừ bị cắt theo công thức \((120000 - 100000)/2 = \pounds 10000\), còn lại £2.570. Thu nhập chịu thuế là \(120000 - 2570 = \pounds 117430\). Thuế bậc cơ bản:

$$37700 \times 20\% = \pounds 7540$$Thuế bậc cao:

$$(117430 - 37700) \times 40\% = 79730 \times 40\% = \pounds 31892$$Thuế bậc bổ sung: £0. Tổng thuế = £39.432, lương thực nhận còn lại £80.568.

Câu hỏi thường gặp

Vì sao mức giảm trừ của tôi biến mất? Khi thu nhập vượt £100.000, cơ quan thuế HMRC sẽ cắt giảm dần mức giảm trừ cá nhân, tạo ra thuế suất biên thực tế lên tới 60% trong khoảng thu nhập từ £100.000 đến £125.140.

Công cụ này có tính Bảo hiểm Quốc gia không? Không — đây chỉ là thuế thu nhập. Bảo hiểm Quốc gia (NI) được tính riêng.

Có áp dụng cho Scotland không? Không. Scotland có các bậc thuế thu nhập riêng; công cụ này chỉ áp dụng cho Anh, Wales và Bắc Ireland.