À quoi sert ce calculateur

Cet outil estime l'impôt sur le revenu britannique (Income Tax) pour l'exercice fiscal 2026/27, applicable aux contribuables d'Angleterre, du Pays de Galles et d'Irlande du Nord. (L'Écosse applique ses propres tranches et taux.) Il prend en compte l'abattement personnel standard (personal allowance), sa réduction progressive pour les hauts revenus, ainsi que les tranches au taux de base, supérieur et additionnel appliquées à votre revenu brut annuel. À noter : il s'agit d'un dispositif propre au Royaume-Uni, sans équivalent direct avec l'impôt sur le revenu français, dont les règles, tranches et abattements diffèrent totalement. Le calcul n'inclut pas les cotisations sociales (National Insurance), les déductions au titre de la retraite, le remboursement des prêts étudiants ni les autres prélèvements.

Comment l'utiliser

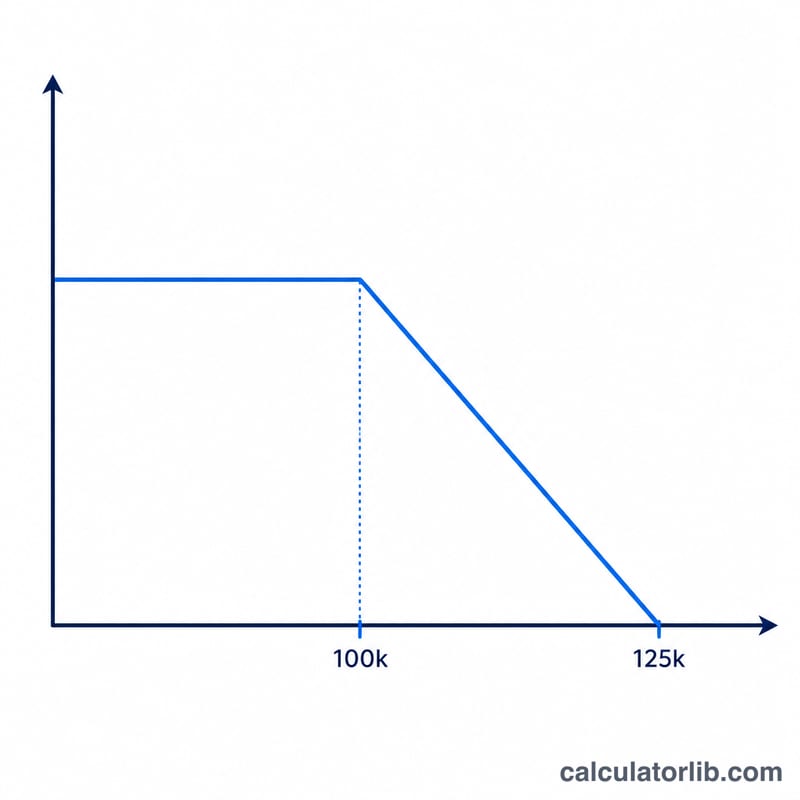

Saisissez votre revenu brut annuel et choisissez l'exercice fiscal : vous obtenez aussitôt le montant total de votre impôt sur le revenu, votre salaire net et un détail tranche par tranche. Le résultat affiche également votre abattement personnel (qui diminue au-delà de 100 000 £) ainsi que votre taux d'imposition effectif.

La formule expliquée

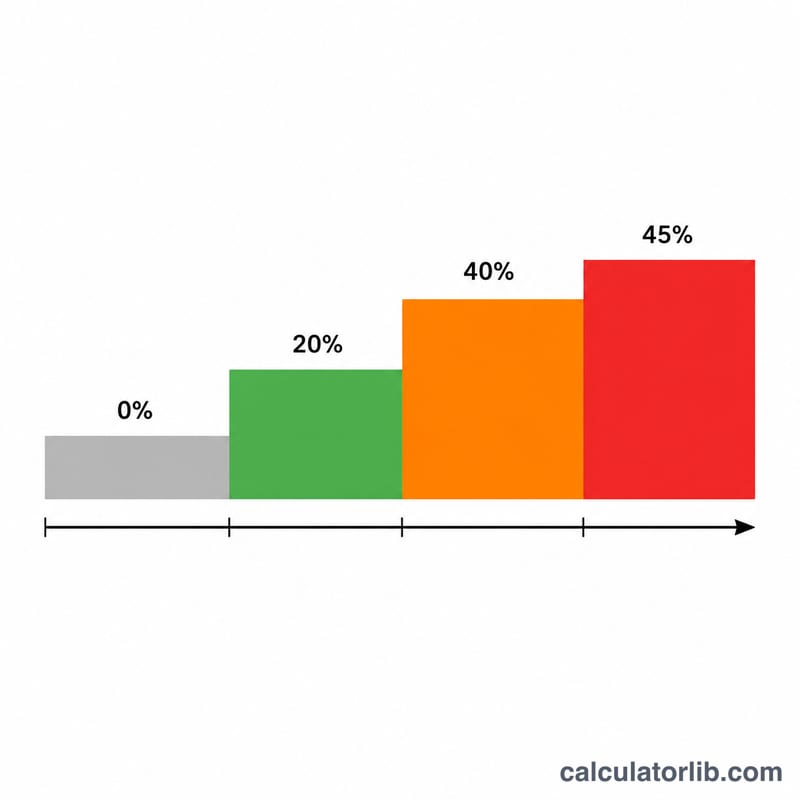

Chaque contribuable bénéficie d'un abattement personnel de 12 570 £. Au-delà de 100 000 £, cet abattement est réduit de 1 £ pour chaque tranche de 2 £ gagnée, et disparaît complètement à 125 140 £. L'impôt s'applique ensuite sur votre revenu imposable (revenu moins abattement) : 20 % sur les premiers 37 700 £, 40 % de 37 700 £ à 125 140 £, et 45 % sur tout montant supérieur à 125 140 £.

$$\text{Tax} = 0.20\,T_1 + 0.40\,T_2 + 0.45\,T_3$$

$$\text{où}\quad \left\{ \begin{aligned} A &= 12570 - \max\!\left(0,\ \tfrac{\text{Income} - 100000}{2}\right) \\ T &= \max(0,\ \text{Income} - A) \\ T_1 &= \min(T,\ 37700) \\ T_2 &= \max(0,\ \min(T,\ 125140) - 37700) \\ T_3 &= \max(0,\ T - 125140) \end{aligned} \right.$$

Exemple chiffré

Pour un revenu de 120 000 £ : l'abattement est réduit de \((120000 - 100000)/2 = 10000\) £, soit un abattement résiduel de 2 570 £. Le revenu imposable s'élève donc à \(120000 - 2570 = 117430\) £. Taux de base :

$$37700 \times 20\% = 7540 \text{ £}$$

Taux supérieur :

$$(117430 - 37700) \times 40\% = 79730 \times 40\% = 31892 \text{ £}$$

Taux additionnel : 0 £. Impôt total = 39 432 £, soit un salaire net de 80 568 £.

Questions fréquentes

Pourquoi mon abattement disparaît-il ? Dès que le revenu dépasse 100 000 £, le fisc britannique (HMRC) réduit progressivement l'abattement personnel, ce qui crée un taux marginal effectif de 60 % entre 100 000 £ et 125 140 £.

Les cotisations sociales sont-elles incluses ? Non : il s'agit uniquement de l'impôt sur le revenu. La National Insurance est calculée séparément.

L'Écosse est-elle prise en compte ? Non. L'Écosse dispose de ses propres tranches d'imposition ; ce calculateur couvre l'Angleterre, le Pays de Galles et l'Irlande du Nord.