ماذا تفعل هذه الحاسبة؟

تقدّم هذه الأداة تقديرًا لضريبة الدخل في المملكة المتحدة عن السنة الضريبية 2026/27 لدافعي الضرائب في إنجلترا وويلز وأيرلندا الشمالية. (أما اسكتلندا فتطبّق شرائح ومعدّلات مختلفة.) وتأخذ الحاسبة في الاعتبار الإعفاء الشخصي القياسي، وتقليص هذا الإعفاء لأصحاب الدخل المرتفع، إضافةً إلى شرائح المعدّل الأساسي والأعلى والإضافي المطبَّقة على إجمالي دخلك السنوي. ولا تشمل الحاسبة اشتراكات التأمين الوطني (National Insurance)، ولا الإعفاءات المتعلقة بالمعاش التقاعدي، ولا قروض الطلاب أو أي خصومات أخرى.

كيفية الاستخدام

أدخل دخلك السنوي الإجمالي واختر السنة الضريبية، ثم ستظهر لك إجمالي ضريبة الدخل وصافي راتبك مع تفصيل دقيق حسب كل شريحة. كما تُظهر النتيجة إعفاءك الشخصي (الذي يتقلّص إذا تجاوز دخلك 100,000 جنيه) ومعدّل الضريبة الفعلي الذي تدفعه.

شرح المعادلة

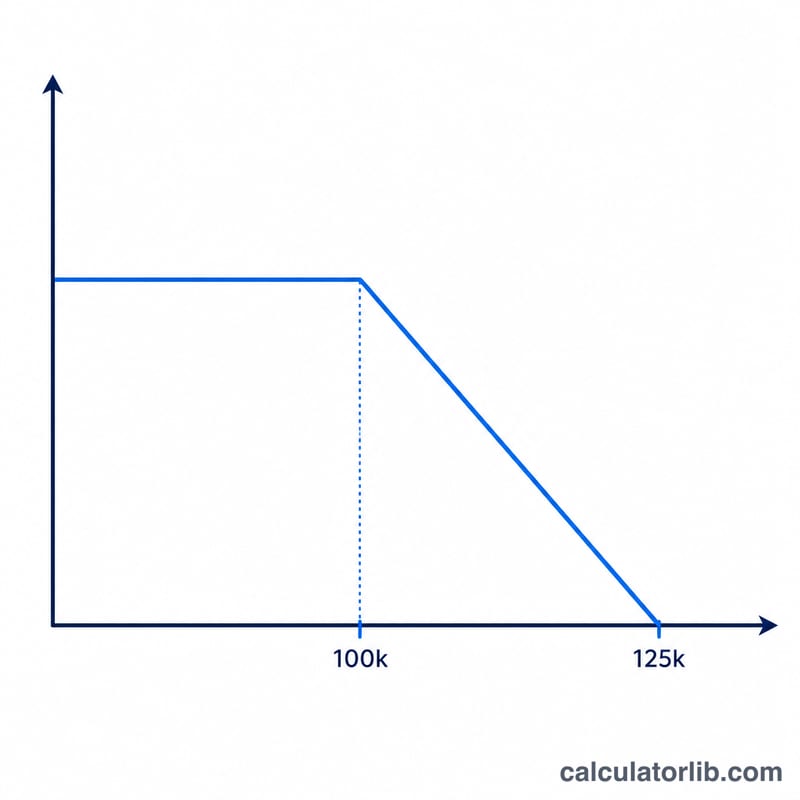

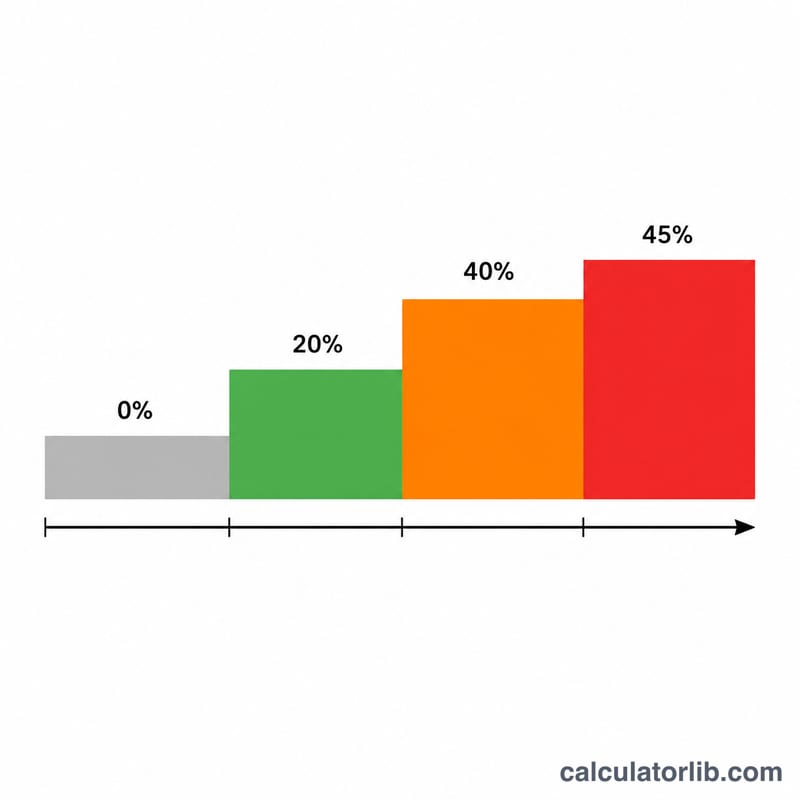

يبدأ كل دافع ضريبة بإعفاء شخصي قدره 12,570 جنيهًا. وعند تجاوز 100,000 جنيه، يُخفَّض هذا الإعفاء بمقدار جنيه واحد عن كل جنيهين من الدخل الزائد، حتى يختفي تمامًا عند 125,140 جنيهًا. بعد ذلك تُفرَض الضريبة على دخلك الخاضع للضريبة (الدخل ناقص الإعفاء) كالتالي: 20% على أول 37,700 جنيه، و40% على الشريحة من 37,700 حتى 125,140 جنيهًا، و45% على أي مبلغ يتجاوز 125,140 جنيهًا.

$$\text{Tax} = 0.20\,T_1 + 0.40\,T_2 + 0.45\,T_3$$ $$\text{where}\quad \left\{ \begin{aligned} A &= 12570 - \max\!\left(0,\ \tfrac{\text{Income} - 100000}{2}\right) \\ T &= \max(0,\ \text{Income} - A) \\ T_1 &= \min(T,\ 37700) \\ T_2 &= \max(0,\ \min(T,\ 125140) - 37700) \\ T_3 &= \max(0,\ T - 125140) \end{aligned} \right.$$

مثال محلول

على دخل قدره 120,000 جنيه: يتقلّص الإعفاء بمقدار \((120000 - 100000) \div 2 = 10000\) جنيه، فيبقى منه 2,570 جنيهًا. ويكون الدخل الخاضع للضريبة \(120000 - 2570 = 117430\) جنيهًا. المعدّل الأساسي: \(37700 \times 20\% = 7540\) جنيهًا. المعدّل الأعلى: \((117430 - 37700) \times 40\% = 79730 \times 40\% = 31892\) جنيهًا. المعدّل الإضافي: 0 جنيه. إجمالي الضريبة \(= 39432\) جنيهًا، ليبقى صافي راتب قدره 80,568 جنيهًا.

الأسئلة الشائعة

لماذا يختفي إعفائي الشخصي؟ بمجرد أن يتجاوز دخلك 100,000 جنيه، تقوم هيئة الضرائب البريطانية (HMRC) بتقليص الإعفاء الشخصي تدريجيًا، ما يُنشئ معدّلًا حديًا فعليًا يبلغ 60% بين 100,000 و125,140 جنيهًا.

هل تشمل الحاسبة التأمين الوطني؟ لا — فهي تحسب ضريبة الدخل فقط. أما اشتراكات التأمين الوطني فتُحتسب بشكل منفصل.

هل تشمل اسكتلندا؟ لا. فلدى اسكتلندا شرائح ضريبية خاصة بها؛ وتغطي هذه الحاسبة إنجلترا وويلز وأيرلندا الشمالية فقط.