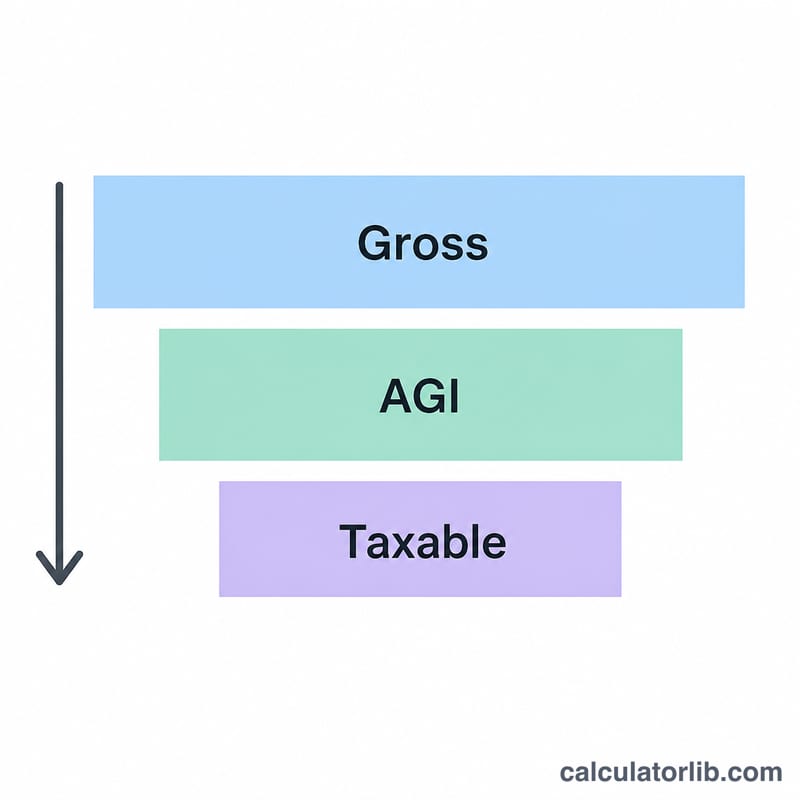

ما هو الدخل الخاضع للضريبة؟

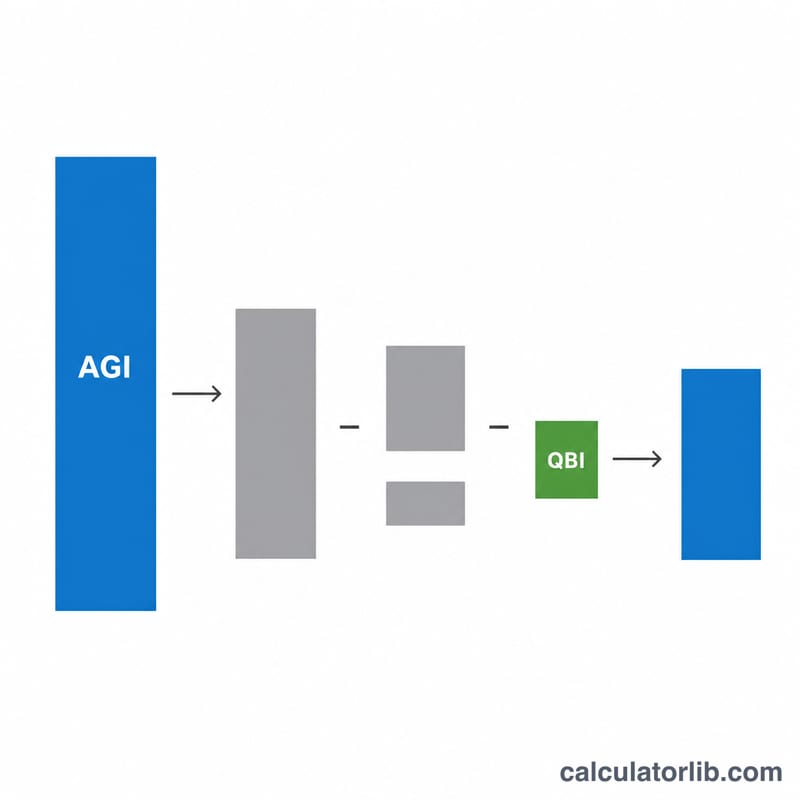

هذه الحاسبة مخصّصة لـضريبة الدخل الفيدرالية الأمريكية للسنة الضريبية 2026، فهي تتبع قواعد الولايات المتحدة تحديدًا وقد تختلف أنظمة بلدك عنها. والدخل الخاضع للضريبة هو ذلك الجزء من دخلك الذي تُفرض عليه ضريبة الدخل الفيدرالية فعليًا. ويُحتسب بأخذ الدخل الإجمالي المعدّل (AGI) وطرح الخصومات منه: إمّا الخصم القياسي أو الخصومات المفصّلة (أيهما أكبر)، إضافةً إلى خصم الدخل التجاري المؤهّل (QBI) إن كنت مستحقًّا له.

كيفية استخدامها

أدخِل دخلك الإجمالي المعدّل (تجده في نموذج Form 1040)، ثم اختر حالتك الضريبية، وأدخِل أي خصومات مفصّلة. وإذا كان مجموع خصوماتك المفصّلة أقل من الخصم القياسي، تعتمد الحاسبة تلقائيًا الخصم الأكبر. أضِف خصم QBI إن كان لديك دخل من نشاط تجاري عابر للكيان (pass-through). والنتيجة هي تقدير دخلك الفيدرالي الخاضع للضريبة.

شرح المعادلة

المعادلة هي

$$\text{الدخل الخاضع للضريبة} = \max\!\left(\text{AGI} - \max\!\left(32200,\ \text{المفصّل}\right) - \text{QBI},\ 0\right)$$والخصومات القياسية المعتمدة لعام 2026 هي: أعزب 16,100 دولار، متزوّج يقدّم إقرارًا مشتركًا 32,200 دولار، متزوّج يقدّم إقرارًا منفصلًا 16,100 دولار، وربّ الأسرة 24,150 دولار. وتُضبط النتيجة عند حدّ أدنى قدره 0 دولار، لأن الدخل الخاضع للضريبة لا يمكن أن يكون سالبًا.

مثال تطبيقي

لنفترض أن مكلّفًا أعزب لديه دخل إجمالي معدّل قدره 80,000 دولار، وخصومات مفصّلة بقيمة 10,000 دولار، ولا يوجد لديه خصم QBI. هنا يفوق الخصم القياسي (16,100 دولار) قيمة الخصومات المفصّلة، فتعتمد الحاسبة مبلغ 16,100 دولار. وعليه يكون الدخل الخاضع للضريبة

$$80{,}000 - 16{,}100 - 0 = \textbf{63{,}900 دولار}$$الأسئلة الشائعة

هل أختار الخصومات المفصّلة أم الخصم القياسي؟ اختر الأكبر منهما، وهذه الأداة تنتقي المبلغ الأعلى تلقائيًا.

ما هو خصم QBI؟ خصم الدخل التجاري المؤهّل يتيح لأصحاب الأعمال الحرة والكيانات العابرة المستحقّين خصم ما يصل إلى 20% من الدخل التجاري المؤهّل. أدخِل القيمة التي حسبتها.

هل هذا هو مبلغ الضريبة المستحقة؟ لا. هذا هو دخلك الخاضع للضريبة، أي الرقم الذي تُطبَّق عليه بعد ذلك شرائح الضريبة، وليس الضريبة المستحقة نفسها.