ماذا تفعل هذه الحاسبة

تنطبق على الولايات المتحدة الأمريكية. تساعدك هذه الأداة على تقدير المبلغ الذي يتبقى لك فعليًا من السحب المبكر من حساب 401(k) بعد أن تقتطع مصلحة الضرائب الأمريكية (IRS) وولايتك حصتهما. فإذا سحبت أموالًا من حساب 401(k) التقليدي قبل بلوغ سن 59½، يُضاف المبلغ المسحوب عادةً إلى دخلك الخاضع للضريبة العادية كما تُفرض عليه غرامة فيدرالية إضافية بنسبة 10% على السحب المبكر. الافتراضات: حساب 401(k) تقليدي (قبل اقتطاع الضريبة)، وقواعد سنة 2024 تقريبًا، واعتماد معدل ضريبي حدّي ثابت كتقدير تقريبي بدلًا من الحساب الكامل للشرائح الضريبية. لاحظ أن هذه أداة أمريكية بحتة، وقد تختلف قواعد التقاعد والضرائب في بلدك تمامًا عن هذا النظام.

كيفية الاستخدام

أدخل إجمالي المبلغ الذي تنوي سحبه، ومعدل ضريبتك الفيدرالية الحدّي المقدّر (أي الشريحة التي يقع فيها مبلغ السحب)، ومعدل ضريبة الدخل في ولايتك. اترك خانة الغرامة محددة إذا كان عمرك أقل من 59½، وألغِ تحديدها إذا كنت مؤهلًا لأحد الاستثناءات (مثل ترك العمل عند سن 55 فأكثر، أو العجز، أو بعض حالات الضائقة المالية). تعرض لك الحاسبة صافي المبلغ المتبقي، وتفصيلًا لكل بند من التكاليف، والمعدل الإجمالي الفعلي للتكلفة.

شرح المعادلة

صافي المبلغ هو ببساطة مبلغ السحب بعد خصم ثلاث طبقات: ضريبة الدخل الفيدرالية (مبلغ السحب × المعدل الفيدرالي)، وضريبة دخل الولاية (مبلغ السحب × معدل الولاية)، وغرامة الـ10% (مبلغ السحب × 0.10). وبجمع هذه البنود الثلاثة نحصل على إجمالي التكلفة، بينما يعبّر المعدل الفعلي عن هذا الإجمالي كنسبة مئوية من إجمالي المبلغ المسحوب.

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

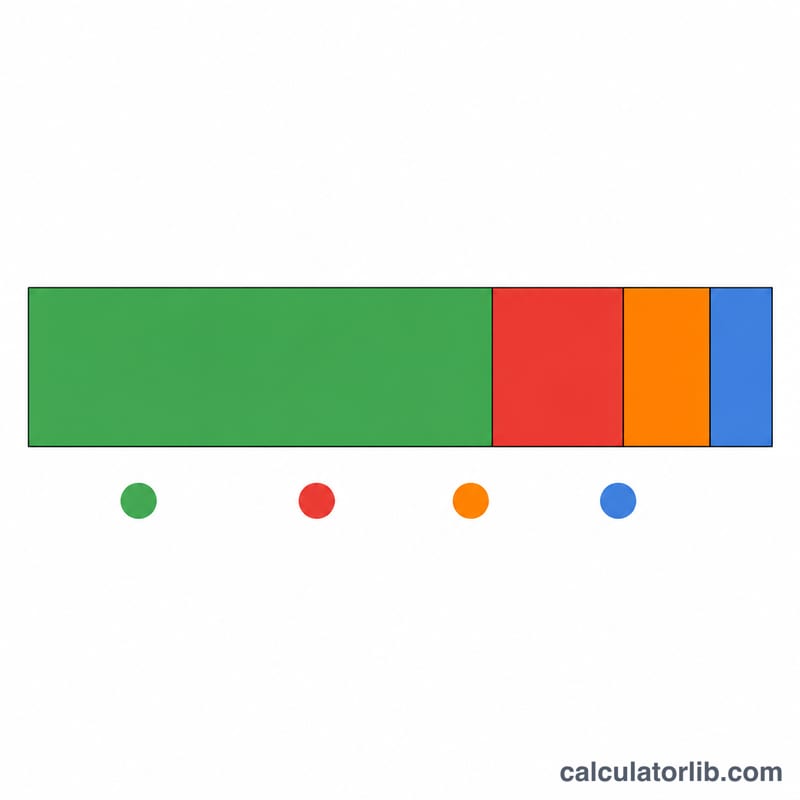

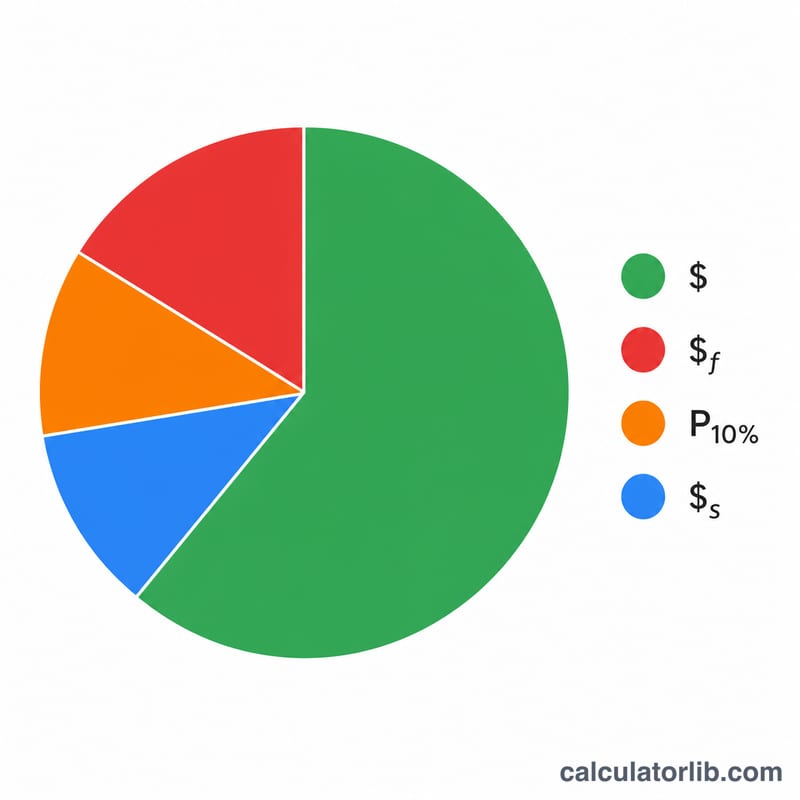

مثال تطبيقي

لنفترض أنك سحبت 20,000 دولار، وأن معدل ضريبتك الفيدرالية الحدّي هو 22%، ومعدل ضريبة ولايتك 5%، وأن عمرك أقل من 59½. عندها تكون الضريبة الفيدرالية = \(4{,}400\) دولار، وضريبة الولاية = \(1{,}000\) دولار، والغرامة = \(2{,}000\) دولار. إجمالي التكلفة = \(7{,}400\) دولار، فيتبقى لك 12,600 دولار — أي بتكلفة فعلية قدرها 37%.

أقواس ضريبة الدخل الفيدرالية لسنة 2024

السحب المبكر من 401(k) يضاف إلى دخلك العادي الآخر ويتم فرض ضريبة عليه بمعدل هامشي — المعدل المطبق على آخر الدولارات من الدخل. قد يمتد السحب على أكثر من فئة واحدة، لذا يوضح الجدول أدناه أين تقع حدود 2024 لحالتي تقديم شائعة. هذه حدود الدخل الخاضع للضريبة (بعد الخصومات)، وليس إجمالي الدخل.

| المعدل الهامشي | عازب (الدخل الخاضع للضريبة) | متزوج بالتقديم المشترك |

|---|---|---|

| 10% | 0 دولار – 11,600 دولار | 0 دولار – 23,200 دولار |

| 12% | 11,600 دولار – 47,150 دولار | 23,200 دولار – 94,300 دولار |

| 22% | 47,150 دولار – 100,525 دولار | 94,300 دولار – 201,050 دولار |

| 24% | 100,525 دولار – 191,950 دولار | 201,050 دولار – 383,900 دولار |

| 32% | 191,950 دولار – 243,725 دولار | 383,900 دولار – 487,450 دولار |

| 35% | 243,725 دولار – 609,350 دولار | 487,450 دولار – 731,200 دولار |

| 37% | 609,350 دولار فما فوق | 731,200 دولار فما فوق |

لإيجاد المعدل الهامشي المراد إدخاله، أضف السحب إلى دخلك الخاضع للضريبة الحالي وانظر في أي فئة يقع الجزء العلوي من هذا الإجمالي. قد يتم فرض ضريبة على معظم أو كل السحب الكبير بمعدل أعلى من معدل أجورك العادية.

استثناءات عقوبة السحب المبكر من 401(k)

التوزيعات قبل سن 59½ تخضع عادة لضريبة إضافية بنسبة 10% بالإضافة إلى ضريبة الدخل العادية. تسمح خدمة الإيرادات الداخلية (IRS) بعدة استثناءات تلغي العقوبة (قد لا تزال ضريبة الدخل مطبقة). يلخص الجدول الاستثناءات الشائعة؛ تنطبق الشروط ومتطلبات التوثيق.

| الاستثناء | السن / الشرط |

|---|---|

| قاعدة 55 (الانفصال عن الخدمة) | ترك صاحب العمل في السنة التي تصل فيها إلى سن 55 (أو 50 للموظفين المؤهلين في الأمن العام) |

| العجز الكلي والدائم | في أي سن، إذا كنت معاق وفقاً لتعريف IRS |

| النفقات الطبية غير المعاد دفع تكاليفها | المبلغ الذي يتجاوز 7.5% من الدخل الإجمالي المعدل، في أي سن |

| أمر العلاقات الأسرية المؤهل (QDRO) | مدفوع إلى الزوج السابق/المعالين بموجب أمر من المحكمة، في أي سن |

| فرض ضريبة IRS على الخطة | الأموال المأخوذة لتغطية فرض ضريبة IRS، في أي سن |

| وفاة المشارك | مدفوع إلى المستفيد أو الملكية، في أي سن |

| الدفعات الدورية المتساوية بشكل جوهري (72(t)/SEPP) | سلسلة من الدفعات المتساوية؛ يجب أن تستمر لمدة 5 سنوات أو حتى سن 59½، أيهما أطول |

| الميلاد أو التبني المؤهل | ما يصل إلى 5,000 دولار لكل طفل في غضون سنة واحدة من الحدث |

| نفقة الطوارئ الشخصية (SECURE 2.0) | توزيع واحد يصل إلى 1,000 دولار سنوياً |

إذا كان الاستثناء ينطبق، قم بإلغاء تحديد عقوبة 10% في الحاسبة. لاحظ أن قواعد الاستثناء المحددة هذه تنطبق على خطط مكان العمل مثل 401(k)s؛ استثناءات IRA مختلفة قليلاً (على سبيل المثال، قاعدة 55 لا تنطبق على حسابات IRA).

تفسير نتيجتك

معدل التكلفة الفعلي هو الكسر الإجمالي من سحبك الإجمالي الذي تستهلكه ضريبة الدخل الفيدرالية وضريبة الدخل الحكومية وعقوبة السحب المبكر بنسبة 10%. إذا أظهرت الحاسبة معدل تكلفة بنسبة 37%، فهذا يعني أن 37 سنتاً من كل دولار يتم سحبه لا يصل إليك؛ الـ 63 سنت المتبقية هي نقدك الصافي.

النقد الصافي غالباً ما يكون أقل بكثير من المبلغ الإجمالي لثلاثة أسباب متراكمة: ضريبة الدخل العادية بمعدلك الهامشي، وضريبة حكومية إضافية في معظم الولايات، وعقوبة فيدرالية ثابتة بنسبة 10% التي تنطبق (ما لم ينطبق استثناء) فقط لأن الأموال تم سحبها قبل سن 59½. لا يوجد منها يؤثر على الرأس المال الذي تحتفظ به مستثمراً — فهي تنطبق فقط على الدولارات التي تسحبها.

من المهم التمييز بين الاستقطاع والضريبة الفعلية المستحقة. مسؤولو الخطة عموماً مطالبون بحجب 20% بالضريبة الفيدرالية على التوزيع المؤهل، لكن هذه النسبة 20% مجرد دفعة مقدماً — وليست مسؤوليتك الفعلية. إذا كان معدلك الهامشي الحقيقي أعلى من 20%، ستكون مدين بمزيد من المال عند التقديم؛ إذا كان أقل، قد تستعيد جزء منها. عادة لا يتم حجب العقوبة 10% على الإطلاق وتتم تسويتها في إقرارك الضريبي، لذا قد يبالغ النقد الذي تتلقاه عند التوزيع فيما تحتفظ به في النهاية.

أخيراً، قد يدفع السحب الكبير جزء من دخلك إلى فئة أعلى من تلك التي تحتلها أجورك العادية. لأن المعدل الهامشي ينطبق على آخر الدولارات، قد تتجاوز التكلفة الحقيقية للجزء الأخير من السحب الكبير المعدل الذي أدخلته. لتقدير الفئة التي يصل إليها الجزء العلوي من دخلك، يمكنك إضافة السحب إلى دخلك الآخر والتحقق منه مقابل حاسبة معدل الضريبة الهامشية، ثم أدخل هذا المعدل هنا.

هذه معلومات تعليمية عامة، وليست نصائح ضريبية أو مالية. تتغير القواعد والحدود والاستثناءات وتعتمد على وضعك الكامل — استشر متخصص ضريبي مؤهل قبل القيام بتوزيع.

الأسئلة الشائعة

هل تُفرض غرامة الـ10% دائمًا؟ لا. تشمل الاستثناءات حالات العجز، والنفقات الطبية المؤهلة التي تتجاوز حدًا معينًا، وأمر علاقات منزلية مؤهل (QDRO)، و«قاعدة الـ55». في هذه الحالات ألغِ تحديد خانة الغرامة.

لماذا نستخدم معدلًا حدّيًا ثابتًا؟ قد يدفعك السحب إلى شرائح ضريبية أعلى، لذا فإن هذه النتيجة تقديرية. وللحصول على أرقام دقيقة، احسب تأثير الشرائح الضريبية كاملةً أو استشر مختصًا ضريبيًا.

هل تشمل هذه الحاسبة حسابات Roth 401(k)؟ لا — فعمليات السحب من حساب Roth تخضع لقواعد مختلفة؛ هذه الأداة تحاكي السحب من حساب 401(k) التقليدي قبل اقتطاع الضريبة.