Bu hesaplayıcı ne işe yarar?

ABD için geçerlidir. Bu araç, bir 401(k) hesabından erken çekim yaptığınızda IRS ve bağlı olduğunuz eyalet payını aldıktan sonra elinizde gerçekte ne kadar para kaldığını tahmin eder. 401(k), ABD'ye özgü bir işveren destekli emeklilik hesabıdır; Türkiye'deki Bireysel Emeklilik Sistemi'nin (BES) bir karşılığı gibi düşünülebilir ancak kuralları tamamen farklıdır. Geleneksel (vergi öncesi) bir 401(k) hesabından 59½ yaşından önce para çekerseniz, çekilen tutar genellikle olağan vergiye tabi gelirinize eklenir ve üzerine ek olarak %10'luk federal erken çekim cezası uygulanır. Varsayımlar: geleneksel (vergi öncesi) 401(k), 2024 dönemi kuralları ve tam dilim hesabı yerine sabit marjinal oran yaklaşımı.

Nasıl kullanılır?

Brüt çekim tutarınızı, tahmini federal marjinal vergi oranınızı (çekimin denk geldiği vergi dilimi) ve eyalet gelir vergisi oranınızı girin. 59½ yaşından küçükseniz ceza kutusunu işaretli bırakın; bir istisnaya hak kazanıyorsanız (örneğin 55 yaş ve üzerinde işten ayrılma, maluliyet ya da belirli zorunlu durum kuralları) kutunun işaretini kaldırın. Hesaplayıcı; net tutarı, her bir maliyet kaleminin dökümünü ve genel efektif maliyet oranını verir.

Formülün açıklaması

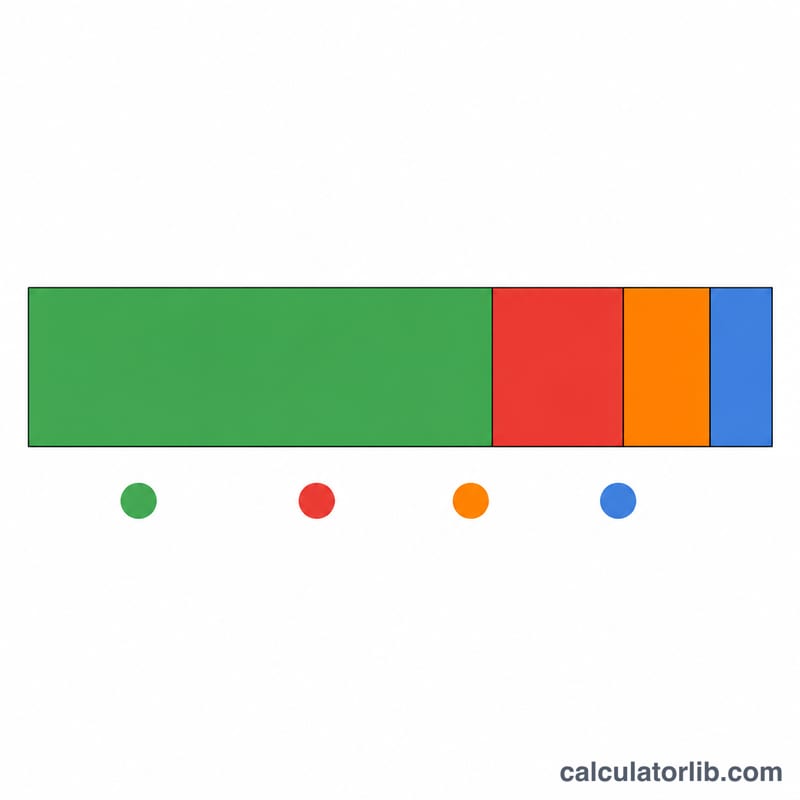

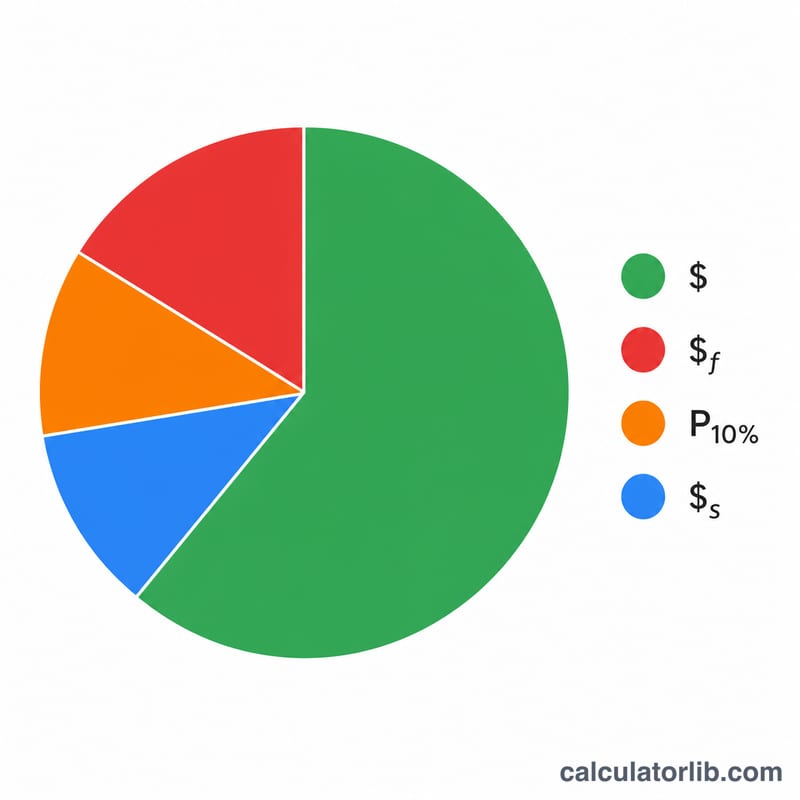

Net tutar, çekim miktarından üç kalemin düşülmesiyle bulunur: federal gelir vergisi (çekim × federal oran), eyalet gelir vergisi (çekim × eyalet oranı) ve %10 ceza (çekim × 0,10). Bu üç kalemin toplamı toplam maliyeti verir; efektif oran ise bu toplamı brüt çekim tutarının yüzdesi olarak ifade eder.

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

Örnek hesaplama

Diyelim ki 20.000 $ çekiyorsunuz, federal marjinal oranınız %22, eyalet oranınız %5 ve 59½ yaşından küçüksünüz. Federal vergi = 4.400 $, eyalet vergisi = 1.000 $, ceza = 2.000 $. Toplam maliyet = 7.400 $, dolayısıyla elinize 12.600 $ kalır — yani efektif maliyet %37.

$$\text{Net} = 20{.}000 \times (1 - 0{,}22 - 0{,}10 - 0{,}05) = 12{.}600\ \$$$

2024 Federal Gelir Vergisi Dilimi

401(k) erken çekimi, diğer olağan gelirlerinize eklenir ve marjinal oranınızda vergilendirilir — bu, gelirin son dolarlarına uygulanan orandır. Çekimi, birden fazla dilimi kapsayabilir, bu nedenle aşağıdaki tablo 2024 eşiklerinin iki yaygın başvuru durumu için nerede olduğunu gösterir. Bunlar vergiye tabi gelir eşikleridir (kesintilerden sonra), brüt gelir değil.

| Marjinal oran | Bekar (vergiye tabi gelir) | Evli müştereken dosya sahibi |

|---|---|---|

| 10% | $0 – $11.600 | $0 – $23.200 |

| 12% | $11.600 – $47.150 | $23.200 – $94.300 |

| 22% | $47.150 – $100.525 | $94.300 – $201.050 |

| 24% | $100.525 – $191.950 | $201.050 – $383.900 |

| 32% | $191.950 – $243.725 | $383.900 – $487.450 |

| 35% | $243.725 – $609.350 | $487.450 – $731.200 |

| 37% | $609.350 ve üzeri | $731.200 ve üzeri |

Girilecek marjinal oranı bulmak için, çekimi mevcut vergiye tabi gelire ekleyin ve bu toplamın üst kısmının hangi dilime düştüğünü görün. Büyük bir çekimin çoğu veya tamamı, normal ücretlerinizden daha yüksek bir oranda vergilendirilmiş olabilir.

401(k) Erken Çekimi Ceza İstisnaları

59½ yaşından önce dağıtımlar, normalde olağan gelir vergisinin üstüne %10 ek vergiye tabidir. IRS, cezayı iptal eden birkaç istisnaya izin verir (gelir vergisi yine de geçerli olabilir). Tablo yaygın istisnalara özet halinde gösterir; şartlar ve belgelendirme gereksinimleri geçerlidir.

| İstisna | Yaş / durum |

|---|---|

| 55 Kuralı (işverenden ayrılma) | 55 yaşına girer veya bundan sonra işveren tarafından ayrılın (nitelikli kamu güvenliği çalışanları için 50) |

| Toplam ve kalıcı sakatlık | IRS tanımına göre sakatlık durumunda herhangi bir yaş |

| Geri alınmayan tıbbi giderler | AGI'nin %7,5'ini aşan tutar, herhangi bir yaş |

| Nitelikli Evlilik İlişkisi Emri (QDRO) | Mahkeme emri uyarınca eski eş/bakmakla yükümlü olduğu kişiye ödenen, herhangi bir yaş |

| Plan üzerinde IRS vergisi | Bir IRS vergisini karşılamak için alınan fonlar, herhangi bir yaş |

| Katılımcının ölümü | Bir lehdar veya mülk sahibine ödenen, herhangi bir yaş |

| Esasen eşit periyodik ödemeler (72(t)/SEPP) | Eşit ödemelerin bir serisi; 5 yıl veya 59½ yaşına kadar devam etmeli, hangisi daha uzunsa |

| Nitelikli doğum veya evlat edinme | Etkinlikten sonraki bir yıl içinde çocuk başına $5.000'a kadar |

| Acil kişisel gider (SECURE 2.0) | Yılda $1.000'a kadar bir dağıtım |

Bir istisna geçerliyse, hesaplayıcıda %10 cezanın işaretini kaldırın. Bu belirli istisna kuralları 401(k)s gibi işyeri planları için geçerlidir; IRA istisnaları biraz farklıdır (örneğin, 55 Kuralı IRA'lar için geçerli değildir).

Sonuçunuzu Yorumlamak

Etkin maliyet oranı, federal gelir vergisi, eyalet gelir vergisi ve %10 erken çekimi cezasının brüt çekim tutarından tüketilen toplam oranıdır. Hesaplayıcı %37 maliyet oranı gösteriyor ise, bu, çekilen her dolardan 37 sendin siz tarafından alınmadığı anlamına gelir; kalan 63 sent net nakitin sizindir.

Net nakit çoğunlukla brüt tutardan çok daha azdır; üç istiflenen sebepten dolayı: marjinal oranında olağan gelir vergisi, çoğu eyalette ek eyalet vergisi ve 59½ yaşından önce para çıktığı için geçerli olan (bir istisna uymazsa) sabit %10 federal ceza. Bunların hiçbiri, yatırım olarak tuttuğunuz anapara ile ilgili değildir — yalnızca çektiğiniz dolarlar için geçerlidir.

Stopaj ile nihai vergi borcu arasında ayrım yapmak önemlidir. Plan yöneticileri genel olarak uygun bir dağıtım üzerinde federal vergi için %20 kesintisine tabidir, ancak bu %20 sadece bir ön ödeme olup, gerçek borcunuz değildir. Gerçek marjinal oranınız %20'den yüksek ise, dosya gönderirken daha fazla ödeyeceksiniz; daha düşük ise, geri alabilirsiniz. %10 ceza tipik olarak hiç kesilmez ve vergi beyannamesinde ödenir, bu nedenle dağıtımda aldığınız nakit, nihayetinde saklayacağınız şeyin fazla tahmini olabilir.

Son olarak, büyük bir çekimi, normal ücretlerinizin kapladığı dilimden daha yüksek bir dilime itmek mümkündür. Marjinal oran en üst dolarlar için geçerli olduğundan, büyük bir çekimin son kısmının gerçek maliyeti girdiğiniz oranı aşabilir. Gelirinizin üst kısmının ulaştığı dilimi tahmin etmek için, çekimi diğer gelirinize ekleyebilir ve marjinal vergi oranı hesaplayıcısı ile kontrol edebilirsiniz, sonra bu oranı buraya girebilirsiniz.

Bu genel eğitim bilgisidir, vergi veya finansal tavsiye değildir. Kurallar, eşikler ve istisnalar değişebilir ve tam durumunuza bağlıdır — bir dağıtım almadan önce nitelikli bir vergi uzmanına danışın.

Sıkça sorulan sorular

%10'luk ceza her zaman uygulanır mı? Hayır. İstisnalar arasında maluliyet, belirli bir eşiği aşan nitelikli tıbbi masraflar, nitelikli bir aile içi ilişki kararı (QDRO) ve "55 kuralı" yer alır. Bu durumlarda ceza kutusunun işaretini kaldırın.

Neden sabit marjinal oran kullanılıyor? Bir çekim sizi daha yüksek vergi dilimlerine itebilir; bu nedenle sonuç bir tahmindir. Kesin rakamlar için tüm dilim etkisini modellemeniz ya da bir vergi uzmanına danışmanız önerilir.

Roth 401(k) hesaplarını da kapsıyor mu? Hayır — Roth dağıtımları farklı kurallara tabidir; bu araç geleneksel, vergi öncesi 401(k) çekimlerini modeller.